[コラム] 2026年 エネルギー政策の大転換点 – 企業が直面する7つの制度変更を解説

✅ ざっくり言うと

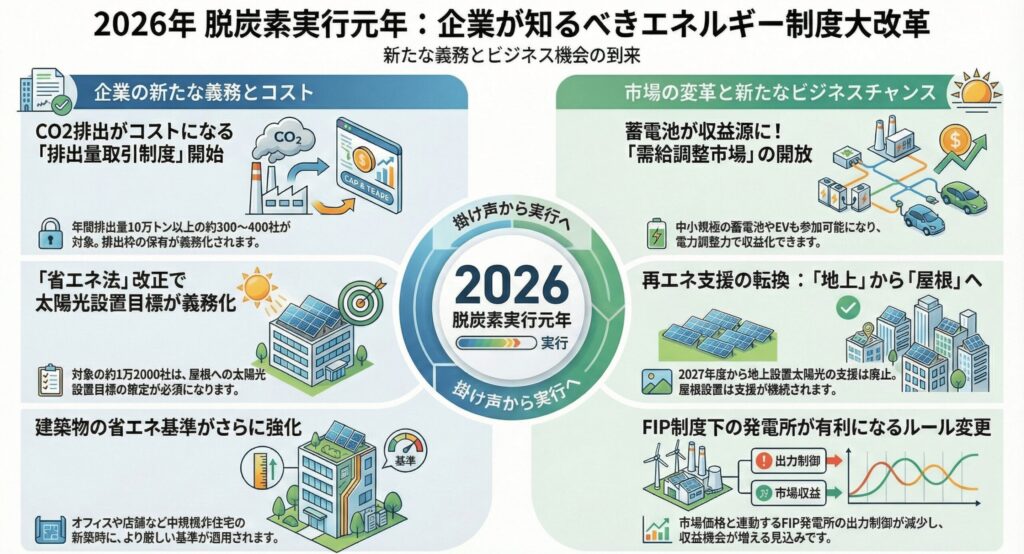

⚡ 2026年4月から排出量取引制度が本格稼働、CO2排出10万トン以上の企業約300~400社に参加義務化

🏭 特定事業者約1万2000社に屋根設置太陽光の導入目標策定が義務づけられ、省エネ法が大幅改正

🔋 需給調整市場が低圧リソースに開放され、中小規模の蓄電池でも収益化が可能に

🏢 建築物省エネ法の基準強化や太陽光支援見直しなど、複数の制度が同時に変更される「脱炭素実行元年」

✅ 本投稿の音声要約はこちら

目次

はじめに

2026年は、日本のエネルギー・環境政策において歴史的な転換点となる年です。

今回は、2026年4月を中心に一斉に施行・変更される7つの重要な制度について、その内容と企業への影響を詳しく説明していきます。

これまで日本政府は2050年カーボンニュートラル実現に向けて様々な政策を打ち出してきましたが、2026年はそれらが「掛け声」から「実行」へと移行する年と位置づけられます。

改正GX推進法に基づく排出量取引制度の本格稼働、省エネ法改正による太陽光設置目標の義務化など、企業経営に直結する制度変更が相次ぎます。

特に注目すべきは、これらの制度が個別に動くのではなく、相互に連携しながら企業行動を変容させる設計になっている点です。

弁護士として多くの企業の脱炭素化支援に携わってきた経験から、早期の理解と準備が企業の競争力を左右すると考えています。

本記事では、各制度の詳細な内容、対象となる企業、具体的な義務、そして実務的な対応策まで、包括的に解説していきます。

企業の「脱炭素経営」を加速させる制度

排出量取引制度(GX-ETS)の本格稼働

2026年4月、日本で初めて本格的な排出量取引制度が義務化されます。

これは改正GX推進法(正式名称:脱炭素成長型経済構造への円滑な移行の推進に関する法律)に基づくもので、企業の脱炭素経営に最も大きなインパクトを与える制度変更と考えられます。

制度の概要

排出量取引制度(GX-ETS:GX Emissions Trading Scheme)は、政府が業種別に排出上限を設定し、企業に排出枠を配分する仕組みです。

企業は自社の実際のCO2排出量に見合った排出枠を保有する必要があり、排出枠が不足すれば他社から購入し、余剰があれば売却できます。

この制度は2023年度からGXリーグにおいて試行的に運用されてきましたが、2026年4月からは一定規模以上の企業に対して参加が法的に義務づけられます。

対象企業

対象となるのは、CO2の直接排出量(Scope1排出量)が前年度までの3ヶ年度平均で10万トン以上の事業者です。

これには親会社と密接な関係にある子会社を一体として義務履行することも認められています。

経済産業省の資料によれば、対象事業者数は約300~400社程度、日本における温室効果ガス排出量の約60%をカバーする見込みとされています。

主な対象業種は以下の通りです。

- 電力(発電事業者)

- 鉄鋼

- 化学

- セメント

- 自動車製造

- 石油精製・化学

制度の仕組み:ベンチマーク方式

製造業ではベンチマーク方式が採用される方向で検討が進んでいます。

これは業種ごとに生産量あたりのCO2排出原単位(例:粗鋼1トンあたりのCO2排出量)を基準値として設定し、各企業の実績と比較して排出枠を配分する方法です。

この方式の特徴は、同じ生産量でもエネルギー効率の高い企業ほど優遇され、炭素効率の低い企業ほど多くのコストを負担する構造になっている点です。

つまり、単に生産量を減らすのではなく、生産プロセスの効率化や低炭素化を促すインセンティブ設計となっています。

企業への影響

この制度導入により、CO2排出に初めて明確な経済的コストが発生します。

排出枠の市場価格は需給により変動しますが、欧州の排出量取引制度(EU-ETS)では2024年に1トンあたり平均65ユーロ(約1万円)で取引されています。

日本のGX-ETSでは2026年度の参考上限価格が4,300円/トンと設定されています。

年間10万トンのCO2を排出する企業の場合、仮に排出枠価格が1トンあたり4,000円であれば、年間4億円のコストインパクトとなります。

これは決して小さな金額ではなく、利益率や国際競争力に直接影響する規模です。

一方で、自家消費型太陽光発電や省エネ設備への投資により排出量を削減できれば、排出枠の購入コストを削減できるだけでなく、余剰枠を売却して収益を得ることも可能になります。

企業が取るべき対応

- 排出量の正確な把握:Scope1排出量の計測体制を整備し、自社が対象となるか確認する必要があります。

- 削減計画の策定:中長期的な排出削減ロードマップを策定し、設備投資計画に反映させることが求められます。

- 取引戦略の検討:排出枠の購入・売却のタイミングや価格動向を見極める体制の構築も重要です。

- サプライチェーンへの波及対応:大企業が排出削減を進める過程で、取引先への要請が強まることも想定されます。

省エネ法改正:屋根設置太陽光の目標義務化

2026年度から、省エネ法(エネルギーの使用の合理化等に関する法律)に基づく省令・告示の改正により、一定規模以上の企業に対して屋根設置太陽光発電設備の設置目標策定が義務づけられます。

制度の概要

この改正は、2050年カーボンニュートラル実現に向けて、これまで未利用だった工場や倉庫などの屋根スペースを太陽光発電に活用することを促進する政策です。

建物の屋根は既に存在するスペースであり、新たな土地開発を伴わないため、環境負荷が小さく、地域との調和も取りやすいという特徴があります。

対象企業

対象となるのは、省エネ法で定める特定事業者です。

具体的には、会社全体の年間エネルギー使用量が原油換算で1,500kl以上の事業者で、経済産業省の資料によれば全国で約1万2,000社が該当します。

都道府県別では東京都(2,690社)、大阪府(940社)、愛知県(821社)の順に多く、全国47都道府県すべてに分布しています。

業種別では製造業、サービス業、自治体など92業種にわたり、ほぼすべての産業分野が対象となります。

義務の内容

2026年度から

- 中長期計画書において「屋根設置太陽光発電設備の設置に関する定性的な目標」の提出が義務づけられます。

2027年度から

- 定期報告書において、1建屋あたりの屋根面積が1,000㎡以上のエネルギー管理指定工場等(全国で約1万4,500棟)について、以下の情報の報告が義務づけられます。

- 屋根面積

- 耐震基準

- 載積荷重

- 既に太陽光発電設備が設置されている面積

「義務化」の意味

ここで重要なのは、この制度が単なる「検討義務」ではなく、「設置していくことを前提とした目標策定と実績報告」を求めるものである点です。

ただし、直ちに太陽光パネルの設置を強制するものではなく、各企業の状況に応じた段階的な導入を促す設計となっています。

設置が困難な合理的理由(構造的問題、日照条件など)がある場合は、その旨を説明することで対応可能と考えられますが、単に「コストがかかるから」という理由だけでは認められない可能性があります。

企業への影響とビジネスチャンス

この制度により、約1万2,000社の特定事業者が太陽光発電の導入を本格的に検討することになります。

これは再エネソリューション企業にとって巨大な市場が顕在化することを意味します。

企業側から見れば、電気料金削減効果に加えて、後述する排出量取引制度における排出削減、そして需給調整市場への参加による収益化など、複数のメリットが期待できる状況になっています。

企業が取るべき対応

- 屋根設置可能性調査:自社が保有する建屋の屋根面積、構造、日照条件などを調査し、設置可能容量を把握する必要があります。

- 経済性分析:初期投資、電気料金削減効果、補助金活用、排出削減効果などを総合的に評価します。

- 目標の策定:2026年度の中長期計画書提出に向けて、具体的な導入目標を策定します。

- PPA等のスキーム検討:自己所有だけでなく、PPAなどの初期投資不要のスキームも検討する価値があります。

建築・設備の省エネ基準強化

建築物省エネ法:非住宅建築物のBEI基準強化

2026年4月から、建築物省エネ法(建築物のエネルギー消費性能の向上等に関する法律)に基づく省エネ基準が強化され、中規模非住宅建築物に対してより厳しい基準が適用されます。

制度の概要

2025年4月から原則すべての新築建築物に省エネ基準適合が義務化されましたが、2030年度以降新築される建築物についてZEH・ZEB基準の水準の省エネ性能を確保するという政府方針を踏まえ、段階的に基準を引き上げていく方針が示されています。

対象建築物

延床面積300㎡以上2,000㎡未満の中規模非住宅建築物が対象となります。

これには中小規模のオフィスビル、店舗、倉庫、工場などが含まれます。

基準の内容:BEIの引き上げ

省エネ基準はBEI(Building Energy Index:一次エネルギー消費量の基準)で評価されます。

BEIは、設計一次エネルギー消費量を基準一次エネルギー消費量で除した値で、1.0以下であれば基準適合となります。

2025年度時点では中規模建築物のBEI基準は1.0でしたが、2026年4月からは用途によって0.75~0.85に引き上げられます。

具体的な基準値は建築物の用途(事務所、ホテル、病院、百貨店など)によって異なります。

企業への影響

この基準強化により、新築・増改築時の省エネ設備投資が増加することが予想されます。具体的には以下のような対応が必要となります。

- 高効率空調設備の導入

- LED照明への完全移行

- 高性能断熱材の使用

- 太陽光発電設備の設置

- BEMSなどのエネルギー管理システムの導入

一方で、初期投資は増加するものの、運用段階でのエネルギーコスト削減効果も大きくなるため、ライフサイクルコストでは経済合理性があると考えられます。

適用時期の注意点

2026年4月1日以降に省エネ適判を申請する建築物について、引き上げ後の基準への適合が必要となります。

設計段階で新基準を考慮する必要があるため、2026年度中に着工予定の建築計画は早急に基準確認が必要です。

企業が取るべき対応

- 建築計画の見直し:2026年度以降の建築計画がある場合、新基準を前提とした設計を行う必要があります。

- 設計者との連携:建築士や設備設計者と早期に新基準について協議し、適合方法を検討します。

- 省エネ技術の情報収集:BEI基準をクリアするための最新の省エネ技術や設備について情報収集を進めます。

- 補助金の活用:ZEB化支援など、省エネ建築に対する補助金制度の活用も検討する価値があります。

トップランナー変圧器基準の第三次判断基準

2026年4月から、トップランナー制度に基づく変圧器のエネルギー消費効率基準が第三次判断基準に移行します。

制度の概要

トップランナー制度は、省エネ法に基づき、特定の機器について市場で最も省エネ性能が優れた製品の性能を基準とする制度です。

変圧器については、2006年に第一次判断基準、2014年に第二次判断基準が導入されており、2026年4月の第三次判断基準は約12年ぶりの大幅な見直しとなります。

対象機器

油入変圧器およびモールド変圧器が対象で、定格容量10kVA以上の製品が規制対象となります。

これには工場、ビル、商業施設などで広く使用されている受変電設備が含まれます。

基準の内容

第三次判断基準では、第二次基準と比較してエネルギー消費効率が約15%改善された水準に設定されています。

なお、日本電機工業会の資料によれば、第一次トップランナー基準(2005年JIS規格値)との比較では約46%の省エネ効果があるとされています。

これは技術進歩を反映したもので、インバータ技術の進化や材料の改良により実現可能となった水準です。

企業への影響

変圧器は一度設置すると20~30年使用される設備であり、その間の電力損失(無負荷損と負荷損の合計)が運用コストに影響します。

高効率の変圧器に更新することで、長期的には電気料金の削減効果が期待できます。

日本電機工業会の試算によれば、既設の変圧器を新基準適合品に更新することで、年間の電力損失を数千kWh削減できるケースもあります。

ただし、変圧器の更新には高額な初期投資が必要となるため、更新タイミングの判断が重要です。法定耐用年数(15年)を超えた変圧器や、設備更新計画のある施設については、2026年度以降の更新を視野に入れた検討が推奨されます。

企業が取るべき対応

- 既設変圧器の把握:自社が保有する変圧器の設置年度、容量、効率を把握します。

- 更新計画の策定:老朽化した変圧器については、新基準適合品への更新計画を検討します。

- 新設時の基準確認:2026年4月以降に新設する変圧器は、第三次判断基準適合品を選定する必要があります。

- ライフサイクルコスト分析:初期投資と運用段階での省エネ効果を総合的に評価します。

再生可能エネルギー市場の構造転換

需給調整市場への低圧リソース参加解禁

2026年度から、需給調整市場において低圧リソースの活用が開始されます。

これは電力システム改革における重要なマイルストーンであり、分散型エネルギー資源(DER)の活用が本格化することを意味します。

制度の概要

需給調整市場とは、電力の需要と供給をリアルタイムで一致させるために必要な調整力を取引する市場です。

電力広域的運営推進機関(OCCTO)が運営し、一般送配電事業者が調整力を調達します。

これまでは火力発電所や大規模な蓄電池など、高圧・特別高圧接続のリソースのみが参加可能でしたが、2026年度からは低圧接続のリソースも参加できるようになります。

対象リソース

低圧リソースとは、低圧で系統に接続された以下のような設備を指します。

- 中小規模の蓄電池(家庭用・事業所用)

- 低圧太陽光発電(50kW未満)

- EV(電気自動車)のV2G(Vehicle to Grid)

- DR(デマンドレスポンス)対応の空調設備や冷凍冷蔵設備

これらをアグリゲーター(複数のDERを束ねて一つのリソースとして管理する事業者)が束ね、需給調整市場に供出する仕組みとなります。

技術要件

低圧リソースを需給調整市場に参加させるには、以下の技術要件を満たす必要があります。

- 機器個別計測:各リソースの入出力をリアルタイムに計測する技術

- 群管理:複数の分散した機器を統合制御する技術

- 通信インフラ:アグリゲーターと各リソース間のリアルタイム通信

これらの技術整備が進んだことで、2026年度からの市場開放が可能となりました。

企業への影響とメリット

この制度変更により、企業が導入した蓄電池は以下の3つの機能を持つことになります。

- 自家消費最適化:太陽光発電の余剰電力を蓄電し、夜間や需要ピーク時に使用

- BCP対策:停電時のバックアップ電源

- 収益源:需給調整市場からの報酬

特に3点目は新しい価値です。需給調整市場では、調整力を提供する対価として報酬が支払われます。

報酬は市場価格により変動しますが、蓄電池の投資回収期間を短縮する効果が期待できます。

また、従来は高圧以上の大規模事業所のみが参加できた「調整力ビジネス」に、中小の工場・倉庫・商業施設なども参加できるようになることで、電力リソース市場の民主化が進むと考えられます。

企業が取るべき対応

- 蓄電池導入の経済性再評価:需給調整市場からの収益も加味した投資回収計算を行います。

- アグリゲーターの選定:信頼できるアグリゲーターを選定し、契約条件(収益配分、制御範囲など)を確認します。

- 設備要件の確認:導入する蓄電池が機器個別計測や遠隔制御に対応しているか確認します。

- VPP補助金の活用:VPP(Virtual Power Plant)構築事業の補助金を活用できる可能性があります。

FIP制度と出力制御ルールの見直し

早ければ2026年度中に、FIP制度適用発電所に対する出力制御ルールの見直しが実施される見込みです。

制度の背景

日本では2012年からFIT制度により再生可能エネルギーの導入が急速に進みましたが、2022年4月からは市場統合を目指すFIP制度が導入されました。

FIP制度では、発電事業者が市場で電力を販売し、その市場価格に一定のプレミアムを上乗せする仕組みとなっています。

これにより、発電事業者に市場価格を意識した発電行動(例:需要が高い時間帯に多く発電する)を促すインセンティブが働きます。

出力制御の現状と課題

再生可能エネルギーの導入拡大に伴い、供給が需要を上回る時間帯が増加し、出力制御(発電抑制)が実施される頻度が増えています。

特に九州エリアでは太陽光発電の出力制御が常態化しています。

従来の運用では、FIT発電所が優先的に出力制御の対象とされていましたが、これはFIP発電所に対して有利な扱いとなっており、公平性の観点から問題視されていました。

2026年度の見直し内容

経済産業省の検討では、早ければ2026年度中に出力制御の優先順位を以下のように変更する方向で議論されています。

現行:原子力・水力・地熱→バイオマス→FIP発電所→FIT発電所

見直し後:原子力・水力・地熱→バイオマス(FIT)→FIT太陽光・風力→FIP太陽光・風力の順に公平化

この変更により、FIP発電所の出力制御は大幅に減少する一方、FIT発電所の出力制御が増加することが予想されます。

企業への影響

既にFIT認定を受けて運転している発電所にとっては、出力制御の増加により収益性が低下する可能性があります。

一方、FIP制度への転換(FIP転)を検討する動機が強まることも考えられます。

ただし、FIP転には以下のようなリスクも伴います。

- 市場価格変動リスク

- インバランスリスク

- 需給予測の必要性

これらのリスクを管理するには、蓄電池の併設やアグリゲーターとの連携が有効です。

蓄電池があれば、市場価格が高い時間帯に売電し、低い時間帯に充電するというアービトラージ戦略が可能になります。

企業が取るべき対応

- FIT/FIPの選択再検討:2026年度以降に新規認定を受ける場合、FIT/FIPの選択を慎重に検討します。

- FIP転の経済性分析:既存FIT案件について、FIPへの移行メリット・デメリットを分析します。

- 蓄電池併設の検討:出力制御リスクや市場価格変動リスクを緩和するため、蓄電池併設を検討します。

- アグリゲーターとの連携:需給予測やインバランス管理をアグリゲーターに委託することも選択肢となります。

地上設置太陽光の支援廃止とバイオマス発電の支援停止

2026年1月7日に開催された第110回調達価格等算定委員会において、再生可能エネルギー支援制度の大幅な見直しが提案されました。

地上設置太陽光発電の支援廃止(2027年度から)

制度変更の背景

大規模な地上設置太陽光発電(いわゆるメガソーラー)については、環境破壊や地域住民とのトラブルなどの問題が全国各地で発生しており、社会的な課題となっていました。

また、技術進歩により発電コストが大幅に低下し、自立化が進展したことも背景にあります。

2027年度からの変更内容

第110回調達価格等算定委員会の資料によれば、事業用太陽光発電(地上設置、10kW以上)について、2027年度以降、FIT/FIP制度における支援の対象外とすることが正式に提案されました。

これは従来想定されていた「1MW以上のメガソーラー」よりも対象範囲が広く、10kW以上の地上設置案件すべてが対象となる点に注意が必要です。

屋根設置は引き続き支援対象

一方で、屋根設置型の太陽光発電については引き続き支援対象となります。

第110回委員会の資料によれば、2026年度・2027年度の事業用太陽光(屋根設置)の調達価格は11.5円/kWhで据え置かれる方針です。

これは、屋根設置型が既存の建物スペースを活用するため新たな土地開発を伴わず、地域との調和が取りやすいという政策的判断によるものと考えられます。

既存案件への影響

重要な点として、既にFIT/FIP認定を受けて稼働している地上設置案件には影響がありません。

支援期間(通常20年)が終了するまで、現在の買取価格が保証されます。

影響を受けるのは、2027年度以降に新規認定を申請する案件のみです。

バイオマス発電の輸入燃料支援停止(2026年度から)

制度変更の背景

バイオマス発電は再生可能エネルギーの一つとして、FIT制度導入当初から高い買取価格が設定され、導入が進んできました。

しかし、燃料の多くを海外から輸入するケースが増加し、以下のような問題が指摘されていました。

- 環境問題:輸送時のCO2排出、海外での森林破壊の懸念

- 経済性:高コストの輸入燃料に対する国民負担の増加

- エネルギー安全保障:燃料を海外に依存することのリスク

これらの問題を踏まえ、経済産業省は2024年3月の調達価格等算定委員会で、2026年度以降は輸入木質バイオマスを主燃料とする発電所をFIT/FIP支援の対象外とする方針を決定しました。

対象となる燃料

支援対象外となるのは、以下のような輸入燃料です。

- 輸入木質チップ

- 輸入木質ペレット

- PKS(パーム椰子殻)

一方、国産材や地域の未利用材を使用するバイオマス発電は引き続き支援対象となります。

既存案件への影響

重要な点として、既にFIT/FIP認定を受けて稼働している発電所には影響がありません。

支援期間(通常20年)が終了するまで、現在の買取価格が保証されます。

また、日本バイオマスエネルギー協会の見解によれば、現在使用している輸入燃料についても本制度改正による影響はないとされています。

初期投資支援スキームの調達期間短縮は2029年度まで猶予

第110回調達価格等算定委員会では、住宅用太陽光における初期投資支援スキームについても重要な決定がなされました。

初期投資支援スキームとは

2025年10月から適用が開始された制度で、住宅用太陽光(10kW未満)の投資回収を早期化するため、当初4年間は24円/kWh、5年目以降は8.3円/kWhという「階段型の価格設定」が導入されています。

調達期間短縮の猶予

当初、この「階段型の価格設定」は段階的に調達期間の短縮へ移行する予定でしたが、太陽光発電協会からの要望書を受けて、2029年度まで猶予される方向となりました。

太陽光発電協会が指摘した主な課題は以下の通りです。

- 卒FIT市場の未整備:5年目以降の売電契約はすべて単年契約で、複数年の固定価格契約を提供する事業者が存在しない

- PPA事業者の予見可能性不足:5年目以降のキャッシュフローを計画する根拠が不十分

- 金融機関との調整難航:事業予見性が確保できず、融資判断が困難

これらの課題が解決されるまでの猶予期間として、GX-ETSの発電部門での本格稼働(2033年想定)から4年遡った2029年度が提案されています。

企業への影響と対応

地上設置太陽光発電事業者

- 2027年度以降に新規案件を計画している場合、支援制度に頼らない自立型ビジネスモデルへの転換が必要

- 屋根設置型や自家消費型へのビジネスモデル転換を検討

- 既存案件は影響なし

バイオマス発電事業者

- 2026年度以降に新規案件を計画している場合、燃料調達戦略の大幅な見直しが必要

- 国産材・地域材の安定調達ルートの確保が課題

- 既存案件は影響なし

住宅用太陽光・PPA事業者

- 2029年度までは現行の「階段型価格設定」が継続される見込み

- その間に卒FIT市場の整備や事業予見性の確保策を検討する時間的余裕が生まれた

一般企業(需要家)

- 自家消費型太陽光発電の経済性がさらに向上

- 地域共生型の再エネ電力調達への関心が高まる

企業が取るべき対応

- 新規案件の再検討:2026年度・2027年度以降に新規認定を計画している場合、制度変更を踏まえた事業計画の見直しが必要です。

- 屋根設置・自家消費型への転換:地上設置から屋根設置、または自家消費型へのビジネスモデル転換を検討します。

- 国産材調達の実現可能性検証:バイオマス発電の場合、地域の林業事業者や木材関連産業との連携を構築します。

- 卒FIT市場の動向注視:住宅用太陽光・PPA事業者は、2029年度までに卒FIT市場がどのように整備されるか注視する必要があります。

横断的分析と今後の展望

7つの制度変更が示す政策方向性

ここまで見てきた7つの制度変更には、明確な共通点があります。

それは「需要家主体」「市場メカニズム」「地域共生型」という3つのキーワードです。

「需要家主体」の時代へ

従来のエネルギー政策は、大規模な発電所で電力を生産し、送配電網を通じて需要家に届けるという「集中型」のモデルを前提としていました。

しかし2026年の制度変更は、電力を使う側が自ら発電し、蓄電し、需給調整に参加するという「分散型」モデルへの転換を明確に示しています。

- 省エネ法改正:需要家が自ら太陽光を設置

- 需給調整市場開放:需要家側のリソースが調整力を提供

- FIP制度:発電事業者が市場を意識した行動を取る

この変化は、エネルギー産業の構造を根本から変える可能性があります。

「市場メカニズム」の活用

排出量取引制度、FIP制度、需給調整市場といった制度は、いずれも価格シグナルを通じて企業行動を変容させる設計となっています。

これは従来の「規制と補助」という政策手法から、「市場メカニズムを活用したインセンティブ設計」へのシフトを意味します。

CO2排出にコストがかかり、省エネや再エネ導入に経済的メリットが生まれる構造を作ることで、企業の自発的な行動変容を促す狙いがあります。

「地域共生型」へのシフト

地上設置太陽光の支援廃止(2027年度実施予定)やバイオマス輸入燃料の支援停止は、大規模・集中型から地域に根ざした小規模・分散型へのシフトを明確にしています。

屋根設置太陽光や地域材を使用するバイオマスなど、地域と調和し、地域経済にも貢献する再エネを重点的に支援する方向性が示されています。

産業界への影響

これらの制度変更は、産業界に以下のような影響を及ぼすと考えられます。

炭素コストの顕在化

排出量取引制度の導入により、CO2排出が初めて明確な経済的コストとして企業の損益計算に組み込まれます。

これは経営判断の枠組みを大きく変える可能性があります。

- 設備投資の意思決定にCO2排出量が考慮される

- サプライヤー選定において排出量が評価基準となる

- 製品価格にカーボンコストが転嫁される

再エネ投資の経済合理性向上

複数の制度変更により、再エネ投資の経済合理性が大きく向上しています。

- 電気料金削減効果(従来から)

- 排出枠購入コストの削減(排出量取引制度)

- 需給調整市場からの収益(低圧リソース開放)

- 省エネ法対応(義務履行)

これらを総合的に評価すると、太陽光発電+蓄電池の投資回収期間は大幅に短縮される可能性があります。

サプライチェーン全体への波及

大企業が排出量取引制度の対象となり、排出削減を進める過程で、サプライチェーン全体への要請が強まることが予想されます。

Scope3排出量(サプライチェーン排出量)の削減を求められる中小企業も増加し、結果として産業界全体の脱炭素化が加速すると考えられます。

ビジネスチャンス

これらの制度変更は、企業にとって義務やコスト増加の側面だけでなく、新たなビジネスチャンスも生み出します。

再エネソリューション市場の拡大

約1万2,000社の特定事業者が太陽光設置を検討し、約300~400社が排出削減を迫られることで、再エネソリューション市場は急拡大すると予想されます。

- 太陽光発電・蓄電池の販売・施工

- PPAモデルの提供

- エネルギーマネジメントシステムの導入支援

省エネコンサルティング需要

排出量取引制度や省エネ法対応には専門的な知識が必要であり、コンサルティング需要が高まります。

- 排出量算定支援

- 削減計画策定支援

- 省エネ診断

- 補助金申請支援

アグリゲーション・VPPビジネス

需給調整市場への低圧リソース参加により、アグリゲーターやVPP事業者の役割が重要になります。

- 分散型リソースの統合制御

- 需給予測・最適化

- 市場取引代行

EV・V2H関連ビジネス

EVは移動手段であると同時に、蓄電池としても機能します。V2H(Vehicle to Home)やV2G(Vehicle to Grid)技術により、EVを需給調整リソースとして活用するビジネスも拡大すると予想されます。

企業が今すぐ取るべきアクション

短期的対応(2026年前半)

情報収集と現状把握

まず自社が各制度の対象となるかを確認する必要があります。

チェックリスト

- [ ] 年間CO2排出量は10万トン以上か?(排出量取引制度)

- [ ] 年間エネルギー使用量は原油換算1,500kl以上か?(省エネ法)

- [ ] 2026年度以降に延床面積300㎡以上の非住宅建築物を新築・増改築する予定があるか?(建築物省エネ法)

- [ ] 老朽化した変圧器があるか?(トップランナー基準)

- [ ] 蓄電池や低圧太陽光発電を保有しているか?(需給調整市場)

- [ ] FIT/FIP認定を受けている発電所があるか?(出力制御ルール)

- [ ] 2027年度以降に地上設置太陽光の新規案件を計画しているか?(支援廃止)

社内体制の整備

制度対応には、複数部門の連携が必要です。

- エネルギー管理部門

- 施設管理部門

- 経営企画部門

- 法務・コンプライアンス部門

- 調達部門

これらの部門が連携し、情報を共有する体制を構築することが重要です。

外部専門家との連携

制度の詳細な理解や対応策の立案には、専門的な知識が必要です。

- 弁護士(法令解釈、契約関係)

- エネルギーコンサルタント(省エネ診断、削減計画策定)

- 建築士・設備設計者(建築物省エネ対応)

- アグリゲーター(需給調整市場参加)

早期に専門家と連携することで、効率的な対応が可能となります。

中期的対応(2026年後半~2027年)

中長期計画の策定

2050年カーボンニュートラルを見据えた、中長期的な脱炭素ロードマップを策定します。

- 2030年目標の設定

- 排出削減シナリオの作成

- 必要な投資額の試算

- マイルストーンの設定

設備投資計画の見直し

脱炭素化を前提とした設備投資計画に見直します。

- 省エネ設備への更新

- 太陽光発電・蓄電池の導入

- 高効率変圧器への更新

- BEMSなどのエネルギーマネジメントシステム導入

補助金・支援制度の活用

国や自治体が提供する様々な補助金・支援制度を活用します。

- 省エネ補助金

- 再エネ導入補助金

- VPP構築事業補助金

- GX投資促進税制

補助金の申請には期限があるため、早期の情報収集と準備が重要です。

長期的対応(2027年以降)

継続的改善

一度対応して終わりではなく、継続的にエネルギー効率の改善や排出削減を進める必要があります。

- PDCAサイクルの確立

- エネルギー使用状況のモニタリング

- 新技術の導入検討

サプライチェーン連携

自社だけでなく、サプライチェーン全体での脱炭素化を進めます。

- サプライヤーへの排出削減要請

- グリーン調達の推進

- 協力会社との情報共有

情報開示

投資家や顧客に対して、脱炭素への取り組みを積極的に開示します。

- TCFD(気候関連財務情報開示タスクフォース)への対応

- 統合報告書での開示

- サステナビリティレポートの作成

まとめ

2026年は、日本のエネルギー・環境政策において歴史的な転換点となります。

排出量取引制度の本格稼働、省エネ法改正、建築物省エネ法の基準強化、需給調整市場の低圧リソース開放、そして地上設置太陽光の支援廃止など、複数の制度が同時に変更される「脱炭素実行元年」と言えます。

これらの制度変更には、明確な共通点があります。それは需要家主体、市場メカニズム、地域共生型という3つのキーワードです。

電力を使う側が自ら発電し、蓄電し、需給調整に参加する時代が本格的に到来します。

企業にとって、これらの制度変更は義務やコスト増加の側面だけでなく、競争力強化の機会でもあります。

排出量取引制度により炭素コストが顕在化する中、省エネや再エネ導入は単なる環境対策ではなく、経営戦略の中核となります。

特に注目すべきは、2026年1月7日に開催された第110回調達価格等算定委員会での決定です。

2027年度から事業用太陽光(地上設置、10kW以上)のFIT/FIP支援が廃止される一方、屋根設置型は引き続き支援されます。

また、住宅用太陽光の初期投資支援スキームにおける調達期間短縮は2029年度まで猶予されることとなりました。

弁護士として多くの企業の脱炭素化支援に携わってきた経験から、早期の理解と準備が企業の明暗を分けると確信しています。

2026年を前に、自社が対象となる制度を正確に把握し、中長期的な視点で対応策を講じることが重要です。

また、これらの制度対応は法務・コンプライアンスの問題だけでなく、経営戦略、技術、財務など多岐にわたる専門知識が必要となります。

外部の専門家と連携しながら、総合的なアプローチで取り組むことをお勧めします。

2050年カーボンニュートラルという大きな目標に向けて、2026年は重要な一歩となります。

この機会を前向きに捉え、持続可能な企業経営を実現していただければと思います。

関連記事

-

[セミナー登壇のお知らせ]金融財務研究会 主催「なぜ、あの再エネプロジェクトは失敗したのか?」

[セミナー登壇のお知らせ]金融財務研究会 主催「なぜ、あの再エネプロジェクトは失敗したのか?」 -

[コラム執筆]【金融法務事情】No.2276 若い東南アジア、老いる経営者

-

[コラム執筆]【ビジネスに役立つESG戦略】第29回 外国人労働者保護と強制労働対策(1)国際規制とマレーシアの対応

-

[コラム] 2026年度FIP移行完全ガイド:50kW以上太陽光発電の法務・契約実務

-

[コラム] 得する弁護士の依頼方法 – 実務から見た「情報共有」が成否を分ける

-

[コラム執筆]【ビジネスに役立つESG戦略】第28回 炭素税(2)

-

[コラム] インドネシアが企業手続を厳格化:MOL規則49/2025で変わる実務対応

-

[セミナー登壇のお知らせ]金融財務研究会 主催「東南アジア再生可能エネルギー事業への出資と法的実務」