[Chronique] Enjeux juridiques de la finance durable en 2026 : Financement de la transition et pratiques relatives aux obligations vertes

✅ En gros

- 📉 Les obligations GSS en 2025 diminueront de 30 % par rapport à l'année précédente, mais le cadre juridique évoluera considérablement : l'ICMA/LMA publiera d'importantes directives en novembre 2025, clarifiant les exigences légales en matière de financement de transition.

- ⚖️ Le financement de la transition atteint un tournant décisif en 2026 : deviendra-t-il un mécanisme de financement piloté par le secteur privé ? Les questions juridiques relatives aux pratiques contractuelles, à la définition des indicateurs clés de performance et aux obligations de divulgation détermineront si les entreprises le mettront en œuvre.

- Financement de l'adaptation et obligations bleues : Tokyo émet la première obligation de résilience certifiée CBI au monde, faisant de la prise en compte des risques physiques liés au changement climatique un thème de financement clé.

- 🔍Le risque d’« écoblanchiment » des obligations vertes devient évident : avec la disparition de Greenium et la maturation du marché, les entreprises entrent dans une phase où elles privilégient la garantie de la crédibilité et la gestion des risques juridiques plutôt que la réduction des coûts d’approvisionnement.

✅ Résumé audio de cet article ici

table des matières

Introduction

La fin de l'année est arrivée.

Cette fois-ci, nous aborderons les tendances juridiques du marché de la finance durable en 2026 et les problèmes pratiques auxquels les entreprises seront confrontées.

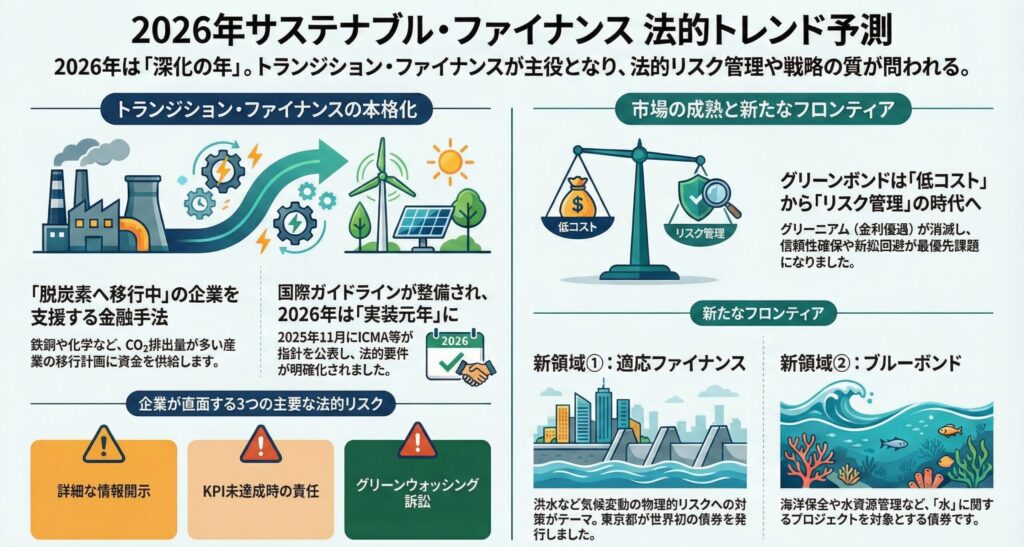

Le marché mondial des obligations GSS (vertes, sociales, durables, etc.) devrait reculer d'environ 30 % en 2025 par rapport à l'année précédente.

Si l'on s'en tient aux seuls chiffres montrant une baisse des montants émis, beaucoup pourraient s'inquiéter d'une stagnation du marché.

Cependant, 2025 marquera également un tournant important, avec de nouvelles réglementations et de nouveaux défis. Notamment, en novembre, l'Association internationale des marchés de capitaux (ICMA) a publié les Lignes directrices sur les obligations de transition climatique (CTBG) , et à peu près au même moment, l'Association des marchés de prêts (LMA) a publié le Guide sur les prêts de transition .

Avec l’établissement de ces lignes directrices internationales, le financement de la transition, auparavant décrit comme « intéressé mais manquant de consensus », peut être considéré comme étant enfin entré dans la phase de mise en œuvre.

Cet article propose un aperçu pratique des questions juridiques que les directeurs financiers, les services de planification stratégique, les responsables du développement durable et les juristes d'entreprise doivent prendre en compte en 2026.

État actuel du marché de la finance durable et perspectives pour 2025

Réduction du marché des obligations GSS et facteurs structurels

Le marché des obligations GSS a connu une année 2025 difficile, avec un recul mondial d'environ 30 % par rapport à l'année précédente.

Cela serait dû à plusieurs facteurs structurels.

Premièrement, il y a la montée des risques géopolitiques.

En 2025, les « dépenses de défense » ont fait leur apparition dans les discussions du marché européen, et les risques géopolitiques sont devenus un thème majeur en Asie de l'Est.

La sécurité énergétique devenant une priorité plus importante que les objectifs de décarbonation, les stratégies de financement des entreprises évoluent également.

Ensuite, il y a la disparition du « greenium » (un phénomène dans lequel les coûts d'acquisition des obligations vertes et autres instruments sont inférieurs à ceux des émissions d'obligations classiques).

Au Japon, il a été rapporté que Greenium, une obligation verte émise conjointement par les gouvernements locaux, disparaîtra en mars 2025 ( Greenium disparaît, appels à une réduction des émissions en raison d'un manque de rationalité économique - obligations des gouvernements locaux à 10 ans ).

À mesure que le marché arrive à maturité, les incitations économiques à émettre des obligations vertes s'estompent, et les entreprises sont susceptibles de les trouver moins intéressantes comme moyen de lever des fonds.

Évolutions importantes en 2025

En revanche, l'année 2025 a été marquée par des progrès significatifs dans la mise en place d'un cadre juridique.

L'ICMA annonce des « lignes directrices sur les obligations de transition climatique »

En novembre 2025, l’ICMA a publié les Lignes directrices sur les obligations de transition climatique (CTBG) .

Ces lignes directrices fournissent des orientations au niveau de l'émission d'obligations de transition en tant que nouvel outil de financement pour atteindre les objectifs de l'Accord de Paris.

Dans le même temps, l’ICMA a mis à jour son Manuel de financement de la transition climatique afin de préciser comment mettre en œuvre des stratégies de transition au niveau des entreprises.

Publication du « Guide des prêts de transition » de la LMA

Également en octobre 2025, la LMA, en collaboration avec l’Asia Pacific Loan Market Association (APLMA) et la Loan Syndication & Trading Association (LSTA), a publié le Guide des prêts de transition .

Cela a permis de mettre en place un cadre juridique pour le financement de la transition sur le marché obligataire ainsi que sur le marché des prêts.

Le gouvernement métropolitain de Tokyo émet des obligations de résilience

Par ailleurs, en octobre 2025, Tokyo a émis la première obligation de résilience certifiée CBI (Climate Bonds Initiative) au monde sur un marché étranger.

Cette levée de fonds est axée sur l'adaptation aux risques physiques du changement climatique et ouvrira de nouvelles perspectives, différentes de celles des obligations vertes traditionnelles qui se concentrent sur les mesures d'atténuation.

Tendances à suivre en 2026 et risques juridiques

Commentaire sur les lignes directrices ICMA/LMA relatives au financement de la transition

Qu’est-ce que le financement de la transition ?

Le financement de transition est un mécanisme qui soutient le financement des entreprises actuellement fortement émettrices de carbone mais qui ont une stratégie de décarbonation à long terme afin d'atteindre la neutralité carbone.

Alors que les obligations vertes traditionnelles ciblent les fonds destinés à des « projets déjà respectueux de l'environnement », le financement de la transition est unique en ce qu'il cible « les entreprises qui progressent dans leur démarche de décarbonation ».

Par exemple, dans les industries à fortes émissions de CO₂ dues à leurs caractéristiques commerciales, telles que les industries sidérurgique, chimique et maritime, le programme finance des plans de transition tels que l'introduction de la technologie de réduction de l'hydrogène dans la production d'acier, la conversion du carburant pour les navires et l'électrification des processus de fabrication.

Exigences légales des directives de l'ICMA

Les Lignes directrices relatives aux obligations de transition climatique (CTBG) publiées par l’ICMA en novembre 2025 exigent que l’émission d’obligations de transition réponde aux quatre éléments suivants :

Stratégies de transition des émetteurs et gouvernance organisationnelle

- Élaborer des stratégies de décarbonation à long terme au niveau de l'entreprise

- Mise en place d'un système de gouvernance au niveau du conseil d'administration

- Établir des objectifs de réduction fondés sur des données scientifiques (SBT, Science Based Targets, etc.)

La matérialité environnementale dans les modèles d'entreprise

- Identifier les risques et les opportunités liés au changement climatique au sein de votre modèle d'entreprise

- Alignement avec les trajectoires de transition spécifiques à l'industrie

Stratégies et objectifs de transition fondés sur des données probantes

- Définir une trajectoire de réduction compatible avec l’objectif de l’Accord de Paris (cible de 1,5 °C)

- Spécifiez les objectifs et les étapes intermédiaires quantitatifs.

Transparence de la mise en œuvre

- Divulgation de l'utilisation des fonds

- Rapports d'avancement réguliers et mesure des indicateurs clés de performance (KPI)

Ces exigences ne sont pas juridiquement contraignantes, mais elles deviennent une pratique courante sur le marché international.

Si une entreprise ne remplit pas ces conditions, elle risque de perdre la confiance des investisseurs, d'augmenter ses coûts de financement et, dans le pire des cas, d'être accusée d'« écoblanchiment » (falsification de ses préoccupations environnementales).

Implications pratiques du guide de prêt de la LMA

Le guide de la LMA sur les prêts de transition fournit des conseils pratiques sur le financement de la transition sur le marché des prêts.

Contrairement au marché obligataire, le marché des prêts est dominé par des transactions bilatérales, les conditions contractuelles étant déterminées par des négociations entre prêteurs et emprunteurs.

Les points suivants sont particulièrement importants pour le guide LMA :

- Comment définir des indicateurs clés de performance (KPI) : Comment définir des indicateurs de performance environnementale spécifiques que les emprunteurs doivent atteindre

- Gestion des situations où les indicateurs clés de performance (KPI) ne sont pas atteints : Élaboration d’une clause d’ajustement du taux d’intérêt (clause de majoration) lorsque les objectifs ne sont pas atteints.

- Nécessité d'une vérification par un tiers : Critères de vérification des indicateurs clés de performance (KPI) par un organisme externe

Au Japon, la Sumitomo Mitsui Banking Corporation a accordé un prêt de transition à Mazda Motor Corporation en novembre 2025, et d'autres augmentations de projets sont attendues à l'avenir.

Problèmes juridiques rencontrés par les entreprises

Lorsque les entreprises ont recours au financement de transition, elles doivent prendre en compte les questions juridiques suivantes :

Étendue de l'obligation de divulgation

Les entreprises sont confrontées à une question difficile : quel niveau de détail doivent-elles divulguer concernant leurs stratégies de transition ?

Si une information détaillée peut permettre de gagner la confiance des investisseurs, elle comporte également le risque de révéler la stratégie technologique de votre entreprise à vos concurrents.

En outre, au Japon, l'Agence des services financiers rendra obligatoire la publication d'informations sur le développement durable dans les rapports sur les valeurs mobilières en 2023 et exigera une publication basée sur les recommandations du Groupe de travail sur les informations financières relatives au climat (TCFD).

Une autre question importante est celle de savoir comment assurer la cohérence entre le cadre de financement de la transition et les informations publiées par la TCFD.

Responsabilité juridique en cas de non-atteinte des indicateurs clés de performance (KPI).

Les obligations et les prêts de transition sont généralement conçus selon un modèle « lié à la durabilité », où les taux d'intérêt varient en fonction du degré d'atteinte des indicateurs clés de performance (KPI).

Une clause prévoit une augmentation des taux d'intérêt (taux progressif) si les indicateurs clés de performance (KPI) ne sont pas atteints, mais la difficulté pratique réside dans la conception d'une clause d'exemption au cas où les KPI deviendraient difficiles à atteindre en raison d'un changement soudain de l'environnement externe (par exemple, des changements réglementaires, des perturbations de la chaîne d'approvisionnement).

risque de poursuites pour écoblanchiment

En Europe et aux États-Unis, les cas d'entreprises poursuivies en justice par des investisseurs et des consommateurs pour avoir exagéré leur engagement environnemental sont de plus en plus fréquents.

Le financement de la transition est considéré comme présentant un risque plus élevé d’écoblanchiment que les obligations vertes car il cible les entreprises « actuellement à forte intensité de carbone ».

Les entreprises devront prendre des mesures légales pour garantir leur crédibilité, telles que la fixation d'objectifs de réduction fondés sur des données scientifiques, la réalisation de vérifications par des tiers et la communication régulière des progrès accomplis.

Risque d’écoblanchiment lié aux obligations vertes

La disparition de Greenium et la maturité du marché

Le marché des obligations vertes existe depuis plus de 10 ans et a maintenant atteint sa maturité.

Cependant, les émissions mondiales de CO₂ continuent d'augmenter, ce qui soulève des questions quant à la mesure dans laquelle les obligations vertes contribuent réellement à l'amélioration de l'environnement.

En 2025, il a été signalé que le « Greenium », qui avait été observé sur les marchés étrangers, avait disparu.

Même au Japon, face à la disparition des obligations vertes dans les obligations des collectivités locales et au manque de rationalité économique de leur émission, certaines collectivités locales envisagent de reporter l'émission d'obligations vertes.

L'essor des poursuites pour écoblanchiment

À mesure que le marché des obligations vertes arrive à maturité, les investisseurs deviennent plus scrupuleux.

Si une entreprise prétend être respectueuse de l'environnement mais ne tient pas ses promesses, elle court un risque croissant d'être tenue légalement responsable d'« écoblanchiment ».

En Europe, la réglementation relative à la publication d'informations sur la performance environnementale des produits financiers (Règlement sur la publication d'informations en matière de finance durable (SFDR)) a été renforcée, et un contrôle strict est désormais effectué pour garantir que les fonds provenant des obligations vertes soient réellement alloués à des projets respectueux de l'environnement.

Au Japon, l'Agence des services financiers créera en 2024 le Conseil d'experts en finance durable afin d'examiner les moyens d'améliorer la fiabilité des informations divulguées sur les obligations vertes et d'autres sujets.

Les entreprises doivent mettre en place un système de divulgation d'informations hautement transparent, notamment en identifiant l'utilisation appropriée des fonds conformément aux principes des obligations vertes (GBP), en obtenant des examens externes (seconds avis) et en publiant des rapports d'impact réguliers.

Mesures juridiques que les entreprises devraient prendre

Pour éviter les risques d’écoblanchiment, il est conseillé aux entreprises de prendre les mesures juridiques suivantes :

Utilisation d'avis externes

Lors de l'émission d'obligations vertes, il est conseillé d'envisager d'obtenir un deuxième avis ou une certification d'un tiers.

Parmi les organismes de certification représentatifs, citons CBI (Climate Bonds Initiative), Sustainalytics et Moody's ESG Solutions.

Gestion rigoureuse de l'utilisation des fonds

Il est important de mettre en place un système de gestion interne permettant de vérifier si les fonds collectés sont effectivement utilisés pour des projets respectueux de l'environnement.

Concrètement, cela pourrait inclure la création d'un département dédié à la gestion des flux de fonds après l'émission des obligations vertes et la réalisation d'audits internes réguliers.

Publication régulière de rapports d'impact

Après l’émission d’une obligation verte, il est d’usage de publier un rapport d’impact au moins une fois par an, détaillant l’utilisation des fonds et les avantages environnementaux qui en résultent (tels que les réductions de CO₂).

Exigences légales en matière de financement adaptatif

La difficulté d’atteindre l’objectif de 1,5 °C de l’Accord de Paris et l’importance des mesures d’adaptation

Atteindre l'objectif de 1,5 °C fixé par l'Accord de Paris est, en réalité, extrêmement difficile.

Selon le rapport 2024 du Programme des Nations Unies pour l'environnement (PNUE) sur l'écart entre les objectifs et les perspectives en matière d'émissions , si les politiques actuelles se poursuivent, la température moyenne mondiale devrait augmenter de 3,1 °C d'ici la fin du siècle.

Dans ces circonstances, « l’adaptation » aux risques physiques du changement climatique (inondations, sécheresses, vagues de chaleur, etc.) est devenue un enjeu de gestion important pour les entreprises.

Le financement de l'adaptation désigne le financement du développement des infrastructures et des technologies visant à accroître la résilience face aux impacts du changement climatique.

Importance juridique de l'obligation de résilience de Tokyo

En octobre 2025, le gouvernement métropolitain de Tokyo a émis la première obligation de résilience certifiée CBI au monde sur un marché étranger.

Le produit de cette obligation servira à lutter contre les risques d'inondations liés aux changements climatiques en développant des installations de stockage des eaux pluviales et en renforçant les réseaux d'assainissement.

Pour obtenir la certification CBI, les projets doivent se conformer à la taxonomie de résilience des obligations climatiques (CBRT).

CBRT est une norme de classification internationale publiée par la CBI en août 2025 qui clarifie la définition des projets d'adaptation et de résilience.

Questions juridiques liées à l'utilisation du financement adaptatif par les entreprises

Lorsque les entreprises ont recours au financement de l'adaptation, elles doivent prendre en compte les questions juridiques suivantes :

Définition et portée des projets d'adaptation

Il n'est pas toujours clair ce qui constitue un « projet d'adaptation ».

Par exemple, le renforcement des systèmes de refroidissement des centres de données peut-il être considéré comme une adaptation à la hausse des températures due au changement climatique ?

Ou cela fait-il simplement partie d'un plan de continuité d'activité (PCA) ?

Le CBRT définit les projets d'adaptation comme des « activités qui améliorent la résilience aux impacts physiques des changements climatiques », mais déterminer si un projet spécifique remplit ces conditions nécessite des connaissances spécialisées.

Délimiter la ligne entre les mesures d'atténuation

Le financement de l’adaptation est un concept différent des mesures d’atténuation (réduction des émissions de CO₂), même si en pratique les deux peuvent parfois se chevaucher.

Par exemple, améliorer l'isolation des bâtiments permet non seulement de réduire la consommation d'énergie pour le chauffage et la climatisation (une mesure d'atténuation), mais aussi de mieux s'adapter aux vagues de chaleur.

La décision de lever des fonds par le biais d'obligations vertes ou d'un cadre de financement de l'adaptation est une décision stratégique pour les entreprises.

Difficulté à mesurer l'impact

Mesurer l'efficacité des projets d'adaptation est plus difficile que celle des mesures d'atténuation.

Bien que la quantité de réduction de CO₂ puisse être mesurée quantitativement, il n’est pas facile de quantifier « dans quelle mesure le risque d’inondation a été réduit ».

Même au Japon, certaines grandes compagnies d'assurance-vie souscrivent de manière indépendante des obligations d'États locaux spécialisées dans les entreprises adaptatives, et l'on s'attend à ce que des pratiques de marché se mettent en place à l'avenir.

Pratiques contractuelles de Blue Bond

Qu'est-ce que Blue Bond ?

Les obligations bleues sont des obligations destinées à lever des fonds pour des projets liés à la conservation marine et à la gestion des ressources en eau.

Concrètement, cela comprend la prévention de la pollution marine, la pêche durable, la création d'aires marines protégées et l'amélioration des infrastructures hydrauliques.

En 2025, une obligation bleue a été mise en avant pour le projet de tunnel Thames Tideway au Royaume-Uni.

Ce projet, financé par des obligations bleues, vise à construire un « super égout » qui détournera les eaux usées non traitées du fleuve Tamise.

L'importance du financement de l'eau

Les risques liés à l'eau deviennent un enjeu de gestion de plus en plus important pour les entreprises.

Les risques liés à l'eau sont très variés et comprennent notamment la sécurité énergétique et alimentaire ainsi que l'approvisionnement en eau de refroidissement pour les centres de données.

Face à l'intensification des phénomènes météorologiques extrêmes liés au changement climatique, les catastrophes dues à l'eau, comme les inondations et les sécheresses, se multiplient. Pour renforcer leur résilience, les entreprises doivent intégrer la gestion des risques liés à l'eau dans leurs stratégies.

Problèmes liés à la pratique contractuelle

Les points suivants sont importants dans la pratique des contrats de cautionnement bleu :

Identifier l'utilisation des fonds

Les fonds provenant des obligations bleues sont limités aux projets liés à « l'eau » ou à « l'océan ».

Cependant, la définition d'un « projet lié à l'eau » n'est pas toujours claire.

Par exemple, un projet visant à améliorer l'efficacité de l'utilisation de l'eau en agriculture serait-il admissible ?

La modernisation des équipements de traitement des eaux usées d'une usine est-elle admissible ?

Ces jugements devraient être formulés en référence aux normes internationales (par exemple, les critères CBI relatifs aux infrastructures hydrauliques).

Mesurer l'impact environnemental

Les rapports d'impact des obligations bleues doivent démontrer quantitativement les « effets sur l'amélioration de la qualité de l'eau » et les « effets sur la préservation des écosystèmes marins ».

Cependant, mesurer scientifiquement ces effets peut s'avérer techniquement complexe.

Garantir l'évolutivité

Le marché des obligations bleues reste modeste comparé à celui des obligations vertes, et du fait de la taille réduite des transactions, il peut ne pas être attractif pour les grands investisseurs institutionnels.

Pour que le marché des obligations bleues arrive à maturité, il est probable que les projets devront prendre de l'ampleur, que des critères d'évaluation standardisés seront établis et que le marché secondaire devra être revitalisé.

Points de contrôle juridiques que les entreprises doivent garder à l'esprit

Structure contractuelle de la finance durable

Lorsque les entreprises utilisent la finance durable, elles doivent comprendre les structures contractuelles suivantes :

Utilisation du type de produit

Les obligations vertes, les obligations bleues et autres obligations de ce type limitent l'utilisation des fonds levés à des projets spécifiques.

Le suivi et le compte rendu de l'utilisation des fonds seront importants.

Lié au développement durable

Les obligations liées à la durabilité (SLB) et les prêts liés à la durabilité (SLL) sont des instruments dont les taux d'intérêt varient en fonction du degré auquel une entreprise atteint ses indicateurs de performance ESG (KPI).

Il est important de définir et de vérifier les indicateurs clés de performance (KPI).

Hybride

Il existe également des formats qui combinent les deux éléments ci-dessus.

Par exemple, une obligation de transition peut exiger à la fois l’affectation de fonds à un projet spécifique (type d’utilisation spécifique des produits) et la réalisation d’un objectif de réduction des émissions de CO₂ à l’échelle de l’entreprise (type lié à la durabilité).

Pratiques de définition et de mesure des indicateurs clés de performance (KPI)

Dans le domaine de la finance liée au développement durable, la définition d'indicateurs clés de performance (KPI) est l'élément le plus important des négociations contractuelles.

Principes de conception des KPI

Les principes des obligations liées à la durabilité (SLBP) de l'ICMA stipulent que les indicateurs clés de performance (KPI) doivent répondre aux exigences suivantes :

- Pertinence : en lien avec le cœur de métier de l'entreprise

- Mesurabilité : Capacité à mesurer quantitativement

- Ambition : Un objectif ambitieux pour l'entreprise

- Vérifiabilité : Possibilité d'être vérifié par un tiers

Élaboration de clauses pour les cas où les indicateurs clés de performance (KPI) ne sont pas atteints.

Les clauses suivantes sont couramment utilisées pour traiter les situations où les indicateurs clés de performance (KPI) ne sont pas atteints :

- Revalorisation des taux d'intérêt : Si l'indicateur clé de performance n'est pas atteint, les taux d'intérêt augmenteront de 0,1 % à 0,3 %.

- Don à des œuvres caritatives : Si l'objectif principal n'est pas atteint, un certain montant sera reversé à des organisations de protection de l'environnement, etc.

- Octroi du droit de rachat anticipé : Accorder aux investisseurs le droit de demander un rachat anticipé

Obligations de divulgation et de déclaration

La finance durable impose des obligations de divulgation et de reporting continues, même après l'émission des titres.

Contenu du rapport annuel

- État d'affectation des fonds : à quels projets les recettes ont-elles été affectées ?

- Impact environnemental : Effets quantitatifs tels que la réduction des émissions de CO₂ et la réduction de la consommation d'eau

- État d'avancement des indicateurs clés de performance (KPI) : Dans le cas des KPI liés au développement durable, les progrès réalisés en matière de KPI

Vérification par un tiers

De nombreux investisseurs souhaitent une vérification par un tiers, et non pas seulement des chiffres communiqués par les entreprises elles-mêmes.

Les organismes de vérification comprennent généralement les cabinets d'audit, les agences de notation ESG et les cabinets de conseil spécialisés.

résumé

Le marché de la finance durable devrait être, en 2026, une année où un approfondissement qualitatif plutôt qu'une croissance quantitative sera nécessaire.

Le financement de la transition est enfin entré dans sa phase de mise en œuvre suite à la publication des lignes directrices ICMA/LMA en novembre 2025.

Les entreprises devront s'attaquer à des problèmes juridiques et pratiques, tels que la fixation d'objectifs de réduction fondés sur des preuves scientifiques, la mise en place d'un système de divulgation hautement transparent et l'amélioration de la conception des indicateurs clés de performance.

Le marché des obligations vertes est entré dans une phase de maturité, et avec la disparition de Greenium, les entreprises évoluent vers un stade où elles privilégient la fiabilité à la réduction des coûts d'approvisionnement.

Pour éviter le risque d’écoblanchiment, il est important de recourir à des évaluations externes, de gérer rigoureusement l’utilisation des fonds et de publier régulièrement des rapports d’impact.

Le financement de l'adaptation et les obligations bleues devraient susciter un intérêt accru à l'avenir en réponse aux risques physiques et hydriques liés aux changements climatiques.

L’émission d’obligations de résilience par Tokyo pourrait créer un précédent international et influencer d’autres collectivités locales et entreprises.

Les directeurs financiers, les services de développement des entreprises, les responsables du développement durable et les juristes doivent prendre en compte ces tendances et déterminer les meilleures stratégies de financement pour leurs entreprises.

Nous pensons qu'il est important de reconnaître que la finance durable n'est pas simplement un moyen de lever des fonds, mais qu'elle est étroitement liée à la stratégie de croissance à long terme d'une entreprise.

- [Commentaire] Un pays riche en ressources peut-il devenir un pôle des biocarburants (Malaisie) ?

- [Rédaction de chroniques] 【Stratégies ESG pour les entreprises】 N° 27 Taxe carbone (1)

Articles connexes

-

[Rédaction de colonnes] 【Stratégies ESG pour les entreprises 】Partie 33 : Localisation actuelle de la politique de décarbonisation de la Malaisie— NETR et politique nationale d'échange de quotas d'émission, dernière révision de la loi CCUS

[Rédaction de colonnes] 【Stratégies ESG pour les entreprises 】Partie 33 : Localisation actuelle de la politique de décarbonisation de la Malaisie— NETR et politique nationale d'échange de quotas d'émission, dernière révision de la loi CCUS -

[Colonne] « Conception institutionnelle » pour la réénergie communautaire – Comprendre les conditions de projets sélectionnés à partir de l'étude de cas Good Echo 20

-

【Avis 】 Rapport sur la nomination d'un membre suppléant du comité d'audit et administrateur de Mitsuuroko Group Holdings Co., Ltd

-

[Colonne] Objectifs d'évaluation environnementale de l'énergie solaire « de 40 MW à 20 MW » – Renforcer la réglementation sur le méga solaire et les points pratiques que les opérateurs devraient préparer

-

[Rédaction de colonne]【Stratégie ESG utile pour les affaires】32ème partie : Lutte contre la corruption et les pots-de-vin en Malaisie — Renforcement du MACC et pratiques de conformité des entreprises japonaises

-

【Annonce 】 Annonce de nomination au poste de coordinateur de la plateforme JETRO Kuala Lumpur

-

Sélectionné comme finaliste dans deux catégories aux ALB Japan Law Awards 2026

-

[Rédaction de colonnes] 【Stratégies ESG pour les entreprises】 Partie 31 : Mandat de divulgation ESG de la Malaisie