[コラム] 2026年サステナブル・ファイナンスの法的論点~トランジション・ファイナンスとグリーンボンドの実務~

✅ ざっくり言うと

- 📉 2025年のGSS債は前年比30%減少も、法的枠組みは大きく進化:ICMA/LMAが2025年11月に重要ガイドラインを発表し、トランジション・ファイナンスの法的要件が明確化

- ⚖️ トランジション・ファイナンスが2026年の正念場に:民間主導の資金調達スキームとして定着できるか、契約実務・KPI設定・開示義務の法的論点が企業の実装を左右する

- 🌊 適応ファイナンス・ブルーボンドが新たな法的フロンティアへ:東京都が世界初のCBI認証レジリエンスボンドを発行し、気候変動の物理的リスクへの対応が資金調達の重要テーマに浮上

- 🔍 グリーンボンドの「グリーンウォッシング」リスクが顕在化:グリーニアム消滅と市場成熟により、企業は調達コスト削減よりも信頼性確保・法的リスク管理を優先する段階へ移行

✅ 本投稿の音声要約はこちら

はじめに

年の瀬となりました。

今回は、2026年のサステナブル・ファイナンス市場における法的トレンドと、企業が直面する実務上の論点について説明していきます。

2025年のグローバルなGSS債(グリーン、ソーシャル、サステナビリティボンド等)市場は、前年比約30%の減少での着地となる見込みです。

発行額の減少という数字だけを見ると、市場の停滞を懸念される方も多いかもしれません。

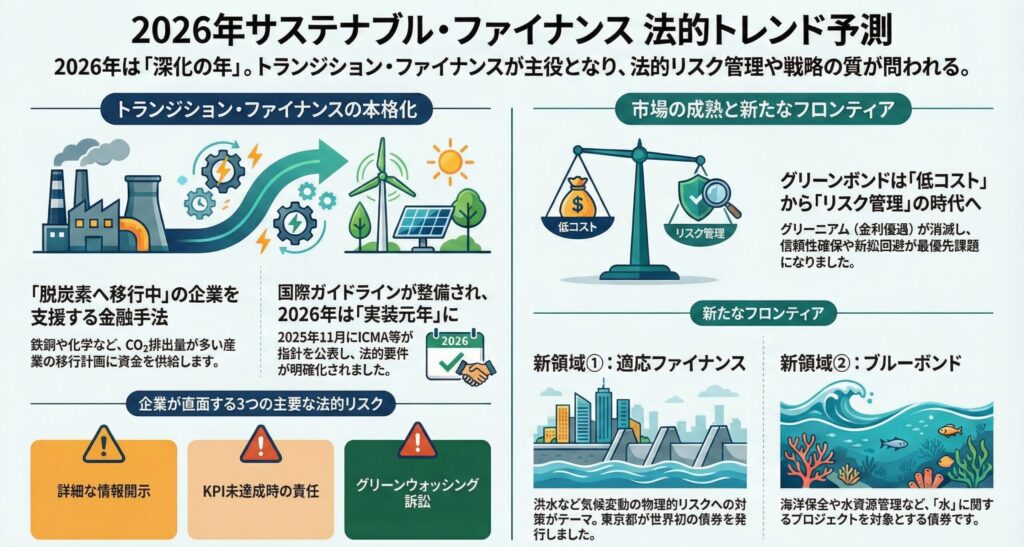

しかし、2025年は新たなルールメイクや挑戦が見られた重要な転換期でもあります。特に11月には、国際資本市場協会(ICMA、International Capital Market Association)が「Climate Transition Bond Guidelines(CTBG、気候トランジション・ボンド・ガイドライン)」を発表し、同時期にローン・マーケット・アソシエーション(LMA、Loan Market Association)も「Transition Loans Guide(トランジション・ローン・ガイド)」を公表しました。

これらの国際的なガイドラインの整備により、これまで「意欲はあるがコンセンサスがない」と言われてきたトランジション・ファイナンスが、ようやく実装段階に入ったと考えられます。

本稿では、企業のCFO、経営企画部、サステナビリティ担当者、そして法務担当者が2026年に押さえるべき法的論点を、実務的視点から整理していきます。

サステナブル・ファイナンス市場の現状と2025年の振り返り

GSS債市場の縮小と構造的要因

2025年のGSS債市場は、グローバルで前年比約30%の減少という厳しい結果となりました。

この背景には、複数の構造的要因が影響していると考えられます。

まず、地政学リスクの高まりです。

2025年は欧州市場で「防衛支出」が市場の議論に加わり、東アジアでも地政学リスクが主要テーマとなりました。

エネルギー安全保障の優先順位が脱炭素目標よりも高まりつつある中で、企業の資金調達戦略にも変化が生じています。

次に、「グリーニアム」(グリーンボンド等の調達コストが通常の債券発行よりも低利となる現象)の消滅です。

日本国内でも、2025年3月に地方自治体が共同で発行するグリーンボンドでグリーニアムが消滅したことが報じられました(「グリーニアム」消滅、経済合理性乏しく発行減の声-10年地方債)。

市場が成熟するにつれて、グリーンボンド発行の経済的インセンティブが薄れ、企業は調達手段としての妙味を感じにくくなっていると考えられます。

2025年の重要な進展

一方で、2025年は法的枠組みの整備において大きな進展がありました。

ICMA「Climate Transition Bond Guidelines」の発表

2025年11月、ICMAは「Climate Transition Bond Guidelines(CTBG)」を発表しました。

このガイドラインは、パリ協定の目標達成に向けた新たな資金調達手段として、トランジション・ボンドの発行レベルでの指針を提供するものです。

ICMAは同時に「Climate Transition Finance Handbook」も更新し、企業レベルでのトランジション戦略の実践方法を明確化しました。

LMA「Transition Loans Guide」の公表

同じく2025年10月、LMAはアジア太平洋ローン・マーケット・アソシエーション(APLMA)およびローン・シンジケーション&トレーディング・アソシエーション(LSTA)と共同で、「Transition Loans Guide」を公表しました。

これにより、ボンド市場だけでなくローン市場においても、トランジション・ファイナンスの法的枠組みが整備されました。

東京都のレジリエンスボンド発行

また、東京都は2025年10月、世界初のCBI(Climate Bonds Initiative)認証を受けたレジリエンスボンドを海外市場で発行しました。

これは、気候変動の物理的リスクへの適応(Adaptation)をテーマとした資金調達であり、従来の「緩和策(Mitigation)」中心のグリーンボンドとは異なる新たな領域を切り拓くものです。

2026年注目トレンドと法的リスク

トランジション・ファイナンスのICMA/LMAガイドライン解説

トランジション・ファイナンスとは

トランジション・ファイナンスとは、カーボンニュートラル実現に向けて、現時点では炭素集約型であるものの、長期的な脱炭素化戦略を持つ企業や事業に対する資金調達を支援する仕組みです。

従来のグリーンボンドが「既に環境に配慮したプロジェクト」への資金使途を対象とするのに対し、トランジション・ファイナンスは「これから脱炭素化を進める企業」を対象とする点に特徴があります。

例えば、鉄鋼業、化学工業、海運業など、事業特性上CO₂排出量が多い産業において、水素還元製鉄技術の導入、船舶の燃料転換、製造プロセスの電化などの移行計画に対して資金を提供するものです。

ICMAガイドラインの法的要件

ICMAが2025年11月に発表した「Climate Transition Bond Guidelines(CTBG)」では、トランジション・ボンドの発行に際して、以下の4つの要素を満たすことが求められています。

発行体のトランジション戦略と組織全体のガバナンス

- 企業レベルでの長期的な脱炭素化戦略の策定

- 取締役会レベルでのガバナンス体制の整備

- 科学的根拠に基づく削減目標(SBT、Science Based Targets等)の設定

ビジネスモデルにおける環境的な重要性(マテリアリティ)

- 自社のビジネスモデルにおける気候変動リスクと機会の特定

- 産業別のトランジション・パスウェイとの整合性

科学的根拠に基づくトランジション戦略およびターゲット

- パリ協定の目標(1.5℃目標)と整合した削減経路の設定

- 定量的な中間目標およびマイルストーンの明示

実装の透明性

- 資金使途の開示

- 定期的な進捗報告とKPI(Key Performance Indicator、重要業績評価指標)の測定

これらの要件は、法的に強制力を持つものではありませんが、国際的な市場慣行として定着しつつあります。

企業がこれらの要件を満たさない場合、投資家からの信頼を失い、資金調達コストの上昇や、最悪の場合「グリーンウォッシング」(環境配慮を偽装する行為)との批判にさらされるリスクがあります。

LMAローンガイドの実務的意義

LMAの「Transition Loans Guide」は、ローン市場におけるトランジション・ファイナンスの実務指針を提供しています。

ボンド市場と異なり、ローン市場は相対取引が中心であり、貸し手と借り手の交渉によって契約条件が決定されます。

LMAガイドでは、以下の点が特に重要です。

- KPIの設定方法:借り手が達成すべき環境パフォーマンス指標の具体的な設定方法

- KPI未達時の取り扱い:目標未達成時の金利調整条項(ステップアップ条項)の設計

- 第三者検証の要否:外部機関によるKPI検証の実施基準

日本国内でも、2025年11月に三井住友銀行がマツダ株式会社に対してトランジション・ローンを実施しており、今後さらなる案件の増加が期待されます。

企業が直面する法的論点

企業がトランジション・ファイナンスを活用する際には、以下の法的論点を検討する必要があります。

開示義務の範囲

トランジション戦略の開示範囲をどこまで詳細にするかは、企業にとって悩ましい問題です。

詳細な開示は投資家の信頼を得られる一方、競合他社に自社の技術戦略を知られるリスクもあります。

また、日本では金融庁が2023年に有価証券報告書におけるサステナビリティ情報の開示を義務化しており、TCFD(Task Force on Climate-related Financial Disclosures、気候関連財務情報開示タスクフォース)提言に基づく開示が求められています。

トランジション・ファイナンスの枠組みとTCFD開示の整合性をどのように確保するかも重要な論点です。

KPI未達成時の法的責任

トランジション・ボンドやローンでは、KPIの達成度合いに応じて金利が変動する「サステナビリティ・リンク型」の設計が一般的です。

KPI未達成時には金利が上昇する(ステップアップ)条項が設けられますが、外部環境の急変(例:規制変更、サプライチェーンの混乱)によってKPI達成が困難になった場合の免責条項をどのように設計するかが実務上の課題となります。

グリーンウォッシング訴訟リスク

欧米では、企業が環境配慮を過大に宣伝したとして、投資家や消費者から訴訟を起こされる事例が増加しています。

トランジション・ファイナンスは「現時点では炭素集約型」の企業が対象であるため、グリーンボンドよりもグリーンウォッシングのリスクが高いと考えられます。

企業は、科学的根拠に基づく削減目標の設定、第三者検証の実施、定期的な進捗報告の徹底など、信頼性確保のための法的措置を講じる必要があります。

グリーンボンドのグリーンウォッシングリスク

グリーニアムの消滅と市場成熟

グリーンボンド市場は、誕生から10年以上が経過し、成熟段階に入っています。

しかし、世界のCO₂排出量は増加を続けており、グリーンボンドが実際の環境改善にどれだけ寄与しているかは疑問視されています。

2025年には、海外市場で観測されてきた「グリーニアム」が消滅したことが報じられました。

日本国内でも、地方債におけるグリーニアムが消滅し、発行の経済合理性が乏しくなったことで、自治体の中にはグリーンボンド発行を見送る動きも出ています。

グリーンウォッシング訴訟の増加

グリーンボンド市場の成熟とともに、投資家の目も厳しくなっています。

環境配慮を謳いながら実態が伴わない場合、「グリーンウォッシング」として法的責任を問われるリスクが高まっています。

欧州では、金融商品の環境性能に関する開示規制(SFDR、Sustainable Finance Disclosure Regulation)が強化され、グリーンボンドの資金使途が本当に環境に配慮したプロジェクトに充当されているかが厳格に審査されるようになりました。

日本でも、金融庁が2024年に「サステナブルファイナンス有識者会議」を設置し、グリーンボンド等の情報開示の信頼性向上に向けた議論を進めています。

企業は、グリーンボンド原則(GBP、Green Bond Principles)に沿った適切な資金使途の特定、外部レビュー(セカンドオピニオン)の取得、定期的なインパクトレポートの公表など、透明性の高い情報開示体制を構築する必要があります。

企業が講じるべき法的対策

グリーンウォッシングリスクを回避するために、企業は以下の法的対策を講じることが推奨されます。

外部レビューの活用

グリーンボンドの発行に際しては、第三者機関によるセカンドオピニオンや認証取得を検討すべきです。

代表的な認証機関としては、CBI(Climate Bonds Initiative)、Sustainalytics、Moody’s ESG Solutionsなどがあります。

資金使途の厳格な管理

調達した資金が本当に環境配慮プロジェクトに充当されているかを追跡するため、社内管理体制の整備が重要です。

具体的には、グリーンボンド発行後の資金フローを管理する専任部署の設置、定期的な内部監査の実施などが考えられます。

インパクトレポートの定期公表

グリーンボンドの発行後、少なくとも年1回は、資金使途の詳細とそれによる環境改善効果(CO₂削減量など)を開示するインパクトレポートを公表することが市場慣行となっています。

適応ファイナンスの法的要件

パリ協定「1.5℃目標」達成の困難性と適応策の重要性

パリ協定における「1.5℃目標」の達成は、現実的に非常に困難な状況にあります。

国連環境計画(UNEP)の「Emissions Gap Report 2024」によれば、現行政策を続けた場合、今世紀末までに地球の平均気温は3.1℃上昇すると予測されています。

このような状況下で、気候変動の物理的リスク(洪水、干ばつ、熱波など)への「適応(Adaptation)」が、企業にとっても重要な経営課題となっています。

適応ファイナンスとは、こうした気候変動の影響に対するレジリエンス(強靭性)を高めるためのインフラ整備や技術開発に対する資金調達を指します。

東京都レジリエンスボンドの法的意義

2025年10月、東京都は世界初のCBI認証を受けたレジリエンスボンドを海外市場で発行しました。

この債券の資金使途は、気候変動による水害リスクへの対応として、雨水貯留施設の整備、下水道ネットワークの強化などに充当されます。

CBI認証を取得するためには、「Climate Bonds Resilience Taxonomy(CBRT、気候ボンド・レジリエンス・タクソノミー)」に準拠する必要があります。

CBRTは、2025年8月にCBIが公表した国際的な分類基準であり、適応・レジリエンス事業の定義を明確化しています。

企業の適応ファイナンス活用における法的論点

企業が適応ファイナンスを活用する際には、以下の法的論点を検討する必要があります。

適応事業の定義と範囲

何を「適応事業」と定義するかは、必ずしも明確ではありません。

例えば、データセンターの冷却設備の強化は、気候変動による気温上昇への適応と言えるでしょうか。

それとも、単なる事業継続計画(BCP)の一環でしょうか。

CBRTでは、適応事業を「気候変動の物理的影響に対するレジリエンスを向上させる活動」と定義していますが、具体的な事業の該当性判断には専門的な知見が必要です。

緩和策との線引き

適応ファイナンスは、緩和策(CO₂削減)とは異なる概念ですが、実際には両者が重複する場合もあります。

例えば、建物の断熱性能向上は、冷暖房エネルギーの削減(緩和策)であると同時に、熱波への適応策でもあります。

グリーンボンドと適応ファイナンスのどちらの枠組みで資金調達を行うべきかは、企業の戦略的判断によります。

インパクト測定の困難性

適応事業の効果測定は、緩和策よりも困難です。

CO₂削減量は定量的に測定できますが、「洪水リスクがどれだけ低減したか」を数値化することは容易ではありません。

日本国内でも、一部の大手生命保険会社が適応事業に特化した地方債の単独引受を実施しており、今後、市場慣行が形成されていくと考えられます。

ブルーボンドの契約実務

ブルーボンドとは

ブルーボンドとは、海洋保全や水資源管理に関するプロジェクトへの資金調達を目的とした債券です。

具体的には、海洋汚染の防止、持続可能な漁業、海洋保護区の設置、水道インフラの整備などが対象となります。

2025年には、英国のテムズ・タイドウェイ・トンネル(Thames Tideway Tunnel)プロジェクトのブルーボンドが注目されました。

このプロジェクトは、テムズ川に流入する未処理の下水を迂回させる「スーパー下水道」の建設を目的としており、ブルーボンドで調達した資金が充当されています。

ウォーターファイナンスの重要性

水関連のリスクは、企業にとってますます重要な経営課題となっています。

エネルギーや食料の安全保障、データセンターの冷却水確保など、水リスクは多岐にわたります。

気候変動に伴う異常気象の激甚化により、洪水や干ばつなどの水関連災害も増加しており、企業は、事業のレジリエンスを高めるため、水リスク管理を経営戦略に組み込む必要があります。

契約実務上の論点

ブルーボンドの契約実務では、以下の点が重要となります。

資金使途の特定

ブルーボンドの資金使途は、「水」または「海洋」に関連するプロジェクトに限定されます。

しかし、何が「水関連プロジェクト」に該当するかは、必ずしも明確ではありません。

例えば、農業用水の効率化プロジェクトは該当するでしょうか。

工場の排水処理設備の更新は該当するでしょうか。

こうした判断には、国際的な基準(例:CBI Water Infrastructure Criteria)を参照する必要があります。

環境インパクトの測定

ブルーボンドのインパクトレポートでは、「水質改善効果」や「海洋生態系の保全効果」を定量的に示すことが求められます。

しかし、これらの効果を科学的に測定することは技術的に困難な場合があります。

スケーラビリティの確保

ブルーボンド市場は、グリーンボンド市場と比較してまだ小規模です。案件規模が小さいため、大型の機関投資家にとっては投資対象として魅力に欠ける場合があります。

今後、ブルーボンド市場が成熟するためには、案件の大型化、標準化された評価基準の整備、流通市場の活性化などが必要と考えられます。

企業が押さえるべき法的チェックポイント

サステナブル・ファイナンスの契約構造

企業がサステナブル・ファイナンスを活用する際には、以下の契約構造を理解する必要があります。

資金使途特定型(Use of Proceeds型)

グリーンボンド、ブルーボンドなど、調達した資金の使途を特定のプロジェクトに限定する形式です。

資金使途の追跡と報告が重要となります。

サステナビリティ・リンク型(Sustainability-Linked型)

サステナビリティ・リンク・ボンド(SLB)やサステナビリティ・リンク・ローン(SLL)など、企業全体のESGパフォーマンス指標(KPI)の達成度合いに応じて金利が変動する形式です。

KPIの設定と検証が重要となります。

混合型

上記2つの要素を組み合わせた形式も存在します。

例えば、トランジション・ボンドでは、特定のプロジェクトへの資金充当(資金使途特定型)と、企業全体のCO₂削減目標の達成(サステナビリティ・リンク型)の両方が求められる場合があります。

KPI設定と測定の実務

サステナビリティ・リンク型のファイナンスでは、KPIの設定が最も重要な契約交渉事項となります。

KPIの設計原則

ICMAの「Sustainability-Linked Bond Principles(SLBP)」では、KPIは以下の要件を満たす必要があるとされています。

- 関連性(Relevance):企業のコアビジネスに関連すること

- 測定可能性(Measurability):定量的に測定可能であること

- 野心性(Ambition):企業にとってチャレンジングな目標であること

- 検証可能性(Verifiability):第三者による検証が可能であること

KPI未達成時の条項設計

KPI未達成時の取り扱いとしては、以下のような条項が一般的です。

- 金利ステップアップ:KPI未達成時に金利が0.1~0.3%程度上昇

- 慈善団体への寄付:KPI未達成時に一定額を環境保護団体等に寄付

- 早期償還権の付与:投資家に早期償還を請求する権利を付与

開示義務と報告義務

サステナブル・ファイナンスでは、発行後も継続的な開示・報告義務が課されます。

年次報告の内容

- 資金充当状況:調達資金がどのプロジェクトに充当されたか

- 環境インパクト:CO₂削減量、水使用量削減など定量的な効果

- KPI達成状況:サステナビリティ・リンク型の場合、KPIの進捗状況

第三者検証の実施

多くの投資家は、企業が自己申告する数値だけでなく、第三者機関による検証を求めます。

検証機関としては、監査法人、ESG評価機関、専門コンサルティングファームなどが一般的です。

まとめ

2026年のサステナブル・ファイナンス市場は、量的な成長よりも質的な深化が求められる一年になると考えられます。

トランジション・ファイナンスは、2025年11月のICMA/LMAガイドライン発表を受けて、ようやく実装段階に入りました。

企業は、科学的根拠に基づく削減目標の設定、透明性の高い開示体制の構築、KPI設計の精緻化など、法的・実務的な課題に対応する必要があります。

グリーンボンド市場は成熟段階に入り、グリーニアムの消滅により、企業は調達コスト削減よりも信頼性確保を優先する段階へ移行しつつあります。

グリーンウォッシングリスクを回避するため、外部レビューの活用、資金使途の厳格な管理、インパクトレポートの定期公表などが重要です。

適応ファイナンスとブルーボンドは、気候変動の物理的リスクと水リスクへの対応として、今後さらに注目度が高まると予想されます。

東京都のレジリエンスボンド発行は、国際的な先例として、他の自治体や企業にも影響を与える可能性があります。

企業のCFO、経営企画部、サステナビリティ担当者、そして法務担当者は、これらのトレンドを踏まえ、自社にとって最適な資金調達戦略を検討する必要があります。

サステナブル・ファイナンスは、単なる資金調達手段ではなく、企業の長期的な成長戦略と密接に結びついたものであることを認識すべきと考えます。

関連記事

-

[コラム執筆]【ビジネスに役立つESG戦略】第33回 マレーシア脱炭素政策の現在地—NETRと国家排出量取引政策、CCUS法の最新整理

[コラム執筆]【ビジネスに役立つESG戦略】第33回 マレーシア脱炭素政策の現在地—NETRと国家排出量取引政策、CCUS法の最新整理 -

[コラム] 地域共生型再エネの「制度設計」 – Good Echo20事例から読み解く、選ばれる事業の条件

-

【お知らせ】株式会社ミツウロコグループホールディングス補欠の監査等委員である取締役選任のご報告

-

[コラム] 太陽光発電の環境アセス対象が「40MWから20MWへ」 – メガソーラー規制強化と事業者が備えるべき実務ポイント

-

[コラム執筆]【ビジネスに役立つESG戦略】第32回 マレーシアの贈収賄・汚職対策—MACC強化と日系企業のコンプライアンス実務

-

【お知らせ】JETROクアラルンプール・プラットフォーム コーディネーター就任のご報告

-

ALB Japan Law Awards 2026において、2部門でファイナリストに選出

-

[コラム執筆]【ビジネスに役立つESG戦略】第31回 マレーシアのESG開示義務化