[Columna] Cuestiones jurídicas de las finanzas sostenibles en 2026: finanzas de transición y prácticas de bonos verdes

✅ En términos generales

- 📉 Los bonos GSS en 2025 disminuirán un 30% en comparación con el año anterior, pero el marco legal evolucionará significativamente : ICMA/LMA emitirá directrices importantes en noviembre de 2025, aclarando los requisitos legales para el financiamiento de la transición.

- ⚖️ La financiación de la transición llega a un punto crítico en 2026 : ¿Se convertirá en un programa de financiación liderado por el sector privado? Las cuestiones legales relativas a las prácticas contractuales, la definición de KPI y las obligaciones de divulgación determinarán si las empresas la implementarán.

- Las finanzas de adaptación y los bonos azules entran en nuevas fronteras legales : Tokio emite el primer bono de resiliencia certificado por la CBI del mundo, y surge a medida que abordar los riesgos físicos del cambio climático se convierte en un tema clave de financiamiento.

- 🔍El riesgo de “greenwashing” de los bonos verdes se hace evidente : con la desaparición de Greenium y la maduración del mercado, las empresas están pasando a una etapa en la que priorizan asegurar la credibilidad y gestionar los riesgos legales por encima de la reducción de los costos de adquisición.

✅ Resumen en audio de este post aquí

Tabla de contenido

Introducción

Ha llegado el final del año.

En esta ocasión, discutiremos las tendencias legales en el mercado de finanzas sostenibles en 2026 y los problemas prácticos que enfrentarán las empresas.

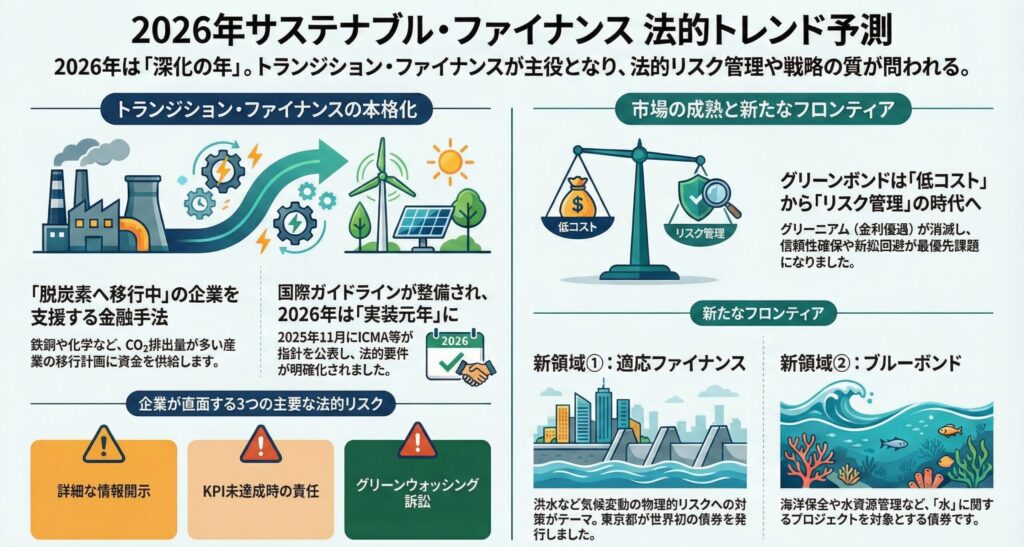

Se espera que el mercado global de bonos GSS (verdes, sociales, de sostenibilidad, etc.) disminuya aproximadamente un 30% en 2025 en comparación con el año anterior.

Si nos fijamos únicamente en las cifras que muestran una disminución en los montos de emisión, muchas personas pueden estar preocupadas por el estancamiento del mercado.

Sin embargo, 2025 también será un punto de inflexión importante, con nuevas normas y nuevos desafíos. Cabe destacar que, en noviembre, la Asociación Internacional del Mercado de Capitales (ICMA) publicó las Directrices para los Bonos de Transición Climática (CTBG) , y casi al mismo tiempo, la Asociación del Mercado de Préstamos (LMA) publicó la Guía de Préstamos de Transición .

Con el establecimiento de estas directrices internacionales, se puede considerar que el financiamiento de la transición, que anteriormente se ha descrito como "interesado pero carente de consenso", ha entrado finalmente en la etapa de implementación.

Este artículo proporcionará una descripción general práctica de las cuestiones legales que los directores financieros corporativos, los departamentos de planificación corporativa, los funcionarios de sostenibilidad y los funcionarios legales deben tener en cuenta en 2026.

El estado actual del mercado de finanzas sostenibles y una mirada retrospectiva al año 2025

Contracción del mercado de bonos GSS y factores estructurales

El mercado de bonos GSS en 2025 tuvo un resultado difícil, con una caída global de aproximadamente el 30% en comparación con el año anterior.

Se cree que esto se debe a varios factores estructurales.

En primer lugar, está el aumento de los riesgos geopolíticos.

En 2025, el "gasto de defensa" entró en el debate en el mercado europeo y los riesgos geopolíticos se convirtieron en un tema importante en el este de Asia.

A medida que la seguridad energética se vuelve una prioridad mayor que los objetivos de descarbonización, las estrategias de financiamiento corporativo también están cambiando.

A continuación, se produce la desaparición del “greenium” (un fenómeno en el que los costes de adquisición de bonos verdes y otros instrumentos son inferiores a los de la emisión de bonos regulares).

En Japón, se informó que Greenium, un bono verde emitido conjuntamente por los gobiernos locales, desaparecerá en marzo de 2025 ( Greenium desaparece, pide una emisión reducida por falta de racionalidad económica - bonos de gobiernos locales a 10 años ).

A medida que el mercado madura, los incentivos económicos para emitir bonos verdes se están desvaneciendo y es probable que las empresas los encuentren menos atractivos como medio para recaudar fondos.

Avances importantes en 2025

Por otra parte, en 2025 se produjeron avances importantes en el establecimiento de un marco legal.

ICMA anuncia las "Directrices para los Bonos de Transición Climática"

En noviembre de 2025, ICMA publicó las Directrices de Bonos de Transición Climática (CTBG) .

Las directrices proporcionan orientación a nivel de emisión para los bonos de transición como una nueva herramienta de financiamiento para alcanzar los objetivos del Acuerdo de París.

Al mismo tiempo, ICMA ha actualizado su Manual de Financiamiento para la Transición Climática para aclarar cómo implementar estrategias de transición a nivel corporativo.

Publicación de la "Guía de Préstamos de Transición" de LMA

También en octubre de 2025, la LMA, en colaboración con la Asociación del Mercado de Préstamos de Asia Pacífico (APLMA) y la Asociación de Sindicación y Negociación de Préstamos (LSTA), publicó la Guía de Préstamos de Transición .

Esto ha establecido un marco legal para la financiación de la transición tanto en el mercado de bonos como en el mercado de préstamos.

El Gobierno Metropolitano de Tokio emite bonos de resiliencia

Además, en octubre de 2025, Tokio emitió el primer bono de resiliencia certificado por la CBI (Climate Bonds Initiative) del mundo en un mercado extranjero.

Se trata de una recaudación de fondos centrada en la adaptación a los riesgos físicos del cambio climático y abrirá un nuevo territorio que se diferencia de los bonos verdes tradicionales que se centran en medidas de mitigación.

Tendencias a tener en cuenta en 2026 y riesgos legales

Comentario sobre las Directrices ICMA/LMA para la Financiación de la Transición

¿Qué es la financiación de la transición?

El financiamiento de transición es un mecanismo que apoya el financiamiento para empresas y negocios que actualmente son intensivos en carbono pero que tienen una estrategia de descarbonización a largo plazo para lograr la neutralidad de carbono.

Mientras que los bonos verdes tradicionales destinan fondos a "proyectos que ya son respetuosos con el medio ambiente", la financiación de transición es única porque se dirige a "empresas que están avanzando con la descarbonización".

Por ejemplo, en industrias con altas emisiones de CO₂ debido a sus características comerciales, como la industria siderúrgica, la química y la naviera, el programa proporciona financiación para planes de transición como la introducción de tecnología de fabricación de acero con reducción de hidrógeno, la conversión de combustible para barcos y la electrificación de los procesos de fabricación.

Requisitos legales de las directrices de la ICMA

Las Directrices de Bonos de Transición Climática (CTBG) publicadas por ICMA en noviembre de 2025 requieren que la emisión de bonos de transición cumpla con los siguientes cuatro elementos:

Estrategias de transición de emisores y gobernanza organizacional

- Desarrollo de estrategias de descarbonización a largo plazo a nivel corporativo

- Establecimiento de un sistema de gobernanza a nivel de junta directiva

- Establecer objetivos de reducción basados en evidencia científica (SBT, Science Based Targets, etc.)

Materialidad ambiental en los modelos de negocio

- Identificar los riesgos y oportunidades del cambio climático dentro de su modelo de negocio

- Alineación con las vías de transición específicas de la industria

Estrategias y objetivos de transición basados en evidencia

- Establecer una trayectoria de reducción coherente con el objetivo del Acuerdo de París (meta de 1,5 °C)

- Especificar objetivos y hitos intermedios cuantitativos

Transparencia de implementación

- Divulgación del uso de fondos

- Informes periódicos de progreso y medición de KPI (indicadores clave de rendimiento)

Estos requisitos no son jurídicamente vinculantes, pero se están convirtiendo en una práctica establecida en el mercado internacional.

Si una empresa no cumple estos requisitos, corre el riesgo de perder la confianza de los inversores, aumentar sus costes de financiación y, en el peor de los casos, ser acusada de «greenwashing» (falsificar sus preocupaciones medioambientales).

Implicaciones prácticas de la Guía de Préstamos LMA

La Guía de Préstamos de Transición de la LMA proporciona orientación práctica sobre el financiamiento de transición en el mercado de préstamos.

A diferencia del mercado de bonos, el mercado de préstamos está dominado por transacciones bilaterales, en las que los términos contractuales se determinan mediante negociaciones entre prestamistas y prestatarios.

Los siguientes puntos son especialmente importantes para la guía LMA:

- Cómo establecer KPI : Cómo establecer indicadores específicos de desempeño ambiental que los prestatarios deben alcanzar

- Gestión cuando no se alcanzan los KPI : Diseño de una cláusula de ajuste de la tasa de interés (cláusula step-up) cuando no se alcanzan los objetivos

- Necesidad de verificación por terceros : Criterios para la verificación de KPI por una organización externa

En Japón, Sumitomo Mitsui Banking Corporation otorgó un préstamo de transición a Mazda Motor Corporation en noviembre de 2025, y se esperan nuevos aumentos en los proyectos en el futuro.

Problemas legales que enfrentan las empresas

Cuando las empresas recurren a la financiación de transición, deben tener en cuenta las siguientes cuestiones legales:

Alcance de la obligación de divulgación

Las empresas se enfrentan a una pregunta difícil respecto de cuántos detalles deben revelar sobre sus estrategias de transición.

Si bien la divulgación detallada puede generar confianza en los inversores, también conlleva el riesgo de revelar la estrategia tecnológica de su empresa a los competidores.

Además, en Japón, la Agencia de Servicios Financieros hará obligatoria la divulgación de información de sostenibilidad en los informes de valores en 2023, y requerirá una divulgación basada en las recomendaciones del Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con el Clima (TCFD).

Otra cuestión importante es cómo garantizar la coherencia entre el marco de financiación de la transición y la información divulgada por el TCFD.

Responsabilidad legal cuando no se alcanzan los KPI

Los bonos y préstamos de transición suelen tener un diseño "vinculado a la sostenibilidad", en el que las tasas de interés varían dependiendo del grado en que se alcancen los KPI.

Se incluye una cláusula que prevé un aumento de las tasas de interés (step-up) si no se alcanzan los KPI, pero un desafío práctico es cómo diseñar una cláusula de exención en caso de que los KPI se vuelvan difíciles de alcanzar debido a un cambio repentino en el entorno externo (por ejemplo, cambios regulatorios, interrupciones en la cadena de suministro).

Riesgo de demanda por lavado de imagen verde

En Europa y Estados Unidos hay cada vez más casos de empresas demandadas por inversores y consumidores por exagerar sus compromisos con el medio ambiente.

Se considera que la financiación de la transición tiene un mayor riesgo de lavado verde que los bonos verdes porque se dirige a empresas que “actualmente son intensivas en carbono”.

Las empresas tendrán que tomar medidas legales para garantizar la credibilidad, como establecer objetivos de reducción basados en la ciencia, realizar verificaciones por parte de terceros y asegurarse de informar periódicamente sobre los avances.

El riesgo del lavado de imagen verde en los bonos verdes

La desaparición de Greenium y la madurez del mercado

El mercado de bonos verdes existe desde hace más de 10 años y ahora se encuentra en una etapa madura.

Sin embargo, las emisiones globales de CO₂ siguen aumentando, lo que plantea interrogantes sobre hasta qué punto los bonos verdes contribuyen realmente a la mejora ambiental.

En 2025, se informó que el "Greenium" que se había observado en los mercados extranjeros había desaparecido.

Incluso en Japón, con la desaparición del greenium en los bonos de los gobiernos locales y la falta de racionalidad económica a la hora de emitirlos, algunos gobiernos locales están tomando medidas para posponer la emisión de bonos verdes.

El aumento de las demandas por lavado verde

A medida que el mercado de bonos verdes madura, los inversores se vuelven más escrutadores.

Si una empresa afirma ser respetuosa con el medio ambiente pero no cumple sus promesas, se enfrenta a un riesgo cada vez mayor de ser considerada legalmente responsable de "lavado de imagen verde".

En Europa, se han fortalecido las regulaciones sobre la divulgación del desempeño ambiental de los productos financieros (Reglamento sobre Divulgación de Finanzas Sostenibles (SFDR)) y ahora se está llevando a cabo un escrutinio estricto para garantizar que los fondos de los bonos verdes se asignen realmente a proyectos respetuosos con el medio ambiente.

En Japón, la Agencia de Servicios Financieros establecerá el Consejo de Expertos en Finanzas Sostenibles en 2024 para discutir formas de mejorar la confiabilidad de la divulgación de información sobre bonos verdes y otros temas.

Las empresas deben establecer un sistema de divulgación de información altamente transparente, que incluya la identificación del uso apropiado de los fondos de conformidad con los Principios de Bonos Verdes (GBP), la obtención de revisiones externas (segundas opiniones) y la publicación de informes de impacto periódicos.

Medidas legales que deben tomar las empresas

Para evitar riesgos de greenwashing, se aconseja a las empresas tomar las siguientes medidas legales:

Utilizando revisiones externas

Al emitir bonos verdes, debe considerar obtener una segunda opinión o certificación de un tercero.

Las organizaciones de certificación representativas incluyen CBI (Climate Bonds Initiative), Sustainalytics y Moody's ESG Solutions.

Gestión estricta del uso de los fondos

Es importante contar con un sistema de gestión interno para verificar si los fondos recaudados se utilizan realmente para proyectos respetuosos con el medio ambiente.

En concreto, esto podría incluir el establecimiento de un departamento dedicado a gestionar el flujo de fondos después de la emisión del bono verde y realizar auditorías internas periódicas.

Publicación periódica de informes de impacto

Después de la emisión de un bono verde, es una práctica del mercado publicar un informe de impacto al menos una vez al año, detallando el uso de los fondos y los beneficios ambientales resultantes (como las reducciones de CO₂).

Requisitos legales para las finanzas adaptativas

La dificultad de alcanzar el objetivo de 1,5 °C del Acuerdo de París y la importancia de las medidas de adaptación

Alcanzar el objetivo de 1,5℃ establecido en el Acuerdo de París es, siendo realistas, extremadamente difícil.

Según el Informe sobre la disparidad de emisiones 2024 del Programa de las Naciones Unidas para el Medio Ambiente (PNUMA), si continúan las políticas actuales, se espera que la temperatura media mundial aumente 3,1 °C para finales de este siglo.

En estas circunstancias, la “adaptación” a los riesgos físicos del cambio climático (inundaciones, sequías, olas de calor, etc.) se ha convertido en un importante tema de gestión para las empresas.

La financiación para la adaptación se refiere a la financiación para el desarrollo de infraestructura y tecnología para aumentar la resiliencia a los impactos del cambio climático.

Importancia jurídica del bono de resiliencia de Tokio

En octubre de 2025, el Gobierno Metropolitano de Tokio emitió el primer bono de resiliencia certificado por el CBI del mundo en un mercado extranjero.

Los ingresos de este bono se utilizarán para abordar el riesgo de inundaciones causadas por el cambio climático mediante el desarrollo de instalaciones de almacenamiento de agua de lluvia y el fortalecimiento de las redes de alcantarillado.

Para lograr la certificación CBI, los proyectos deben cumplir con la Taxonomía de Resiliencia de Bonos Climáticos (CBRT).

CBRT es un estándar de clasificación internacional publicado por el CBI en agosto de 2025 que aclara la definición de proyectos de adaptación y resiliencia.

Cuestiones jurídicas en el uso de las finanzas adaptativas por parte de las empresas

Cuando las empresas utilizan financiación para la adaptación, deben tener en cuenta las siguientes cuestiones legales:

Definición y alcance de los proyectos de adaptación

No siempre está claro qué constituye un "proyecto de adaptación".

Por ejemplo, ¿puede considerarse el refuerzo de los equipos de refrigeración de los centros de datos como una adaptación al aumento de las temperaturas debido al cambio climático?

¿O es simplemente parte de un plan de continuidad de negocio (BCP)?

El CBRT define los proyectos de adaptación como "actividades que mejoran la resiliencia a los impactos físicos del cambio climático", pero determinar si un proyecto específico califica requiere conocimientos especializados.

Trazando la línea entre las medidas de mitigación

La financiación de la adaptación es un concepto diferente de las medidas de mitigación (reducción de CO₂), aunque en la práctica ambos pueden a veces superponerse.

Por ejemplo, mejorar el rendimiento del aislamiento de los edificios no sólo reduce el consumo de energía para calefacción y refrigeración (una medida de mitigación), sino que también ayuda a adaptarse a las olas de calor.

La decisión de recaudar fondos a través de un bono verde o de un marco de financiación de adaptación es estratégica para las empresas.

Dificultad para medir el impacto

Medir la eficacia de los proyectos de adaptación es más difícil que la de las medidas de mitigación.

Si bien la cantidad de reducción de CO₂ se puede medir cuantitativamente, no es fácil cuantificar "cuánto se ha reducido el riesgo de inundaciones".

Incluso en Japón, algunas importantes compañías de seguros de vida están suscribiendo de forma independiente bonos de gobiernos locales especializándose en negocios adaptativos, y se espera que en el futuro se establezcan prácticas de mercado.

Prácticas contractuales de bonos azules

¿Qué es Blue Bond?

Los bonos azules son bonos que tienen como objetivo recaudar fondos para proyectos relacionados con la conservación marina y la gestión de los recursos hídricos.

En concreto, esto incluye la prevención de la contaminación marina, la pesca sostenible, el establecimiento de áreas marinas protegidas y la mejora de la infraestructura hídrica.

En 2025, se destacó un bono azul para el proyecto del túnel Thames Tideway en el Reino Unido.

El proyecto, financiado con bonos azules, pretende construir un "superalcantarillado" que desviará las aguas residuales no tratadas para que no fluyan hacia el río Támesis.

La importancia de la financiación del agua

Los riesgos relacionados con el agua se están convirtiendo en un problema de gestión cada vez más importante para las empresas.

Los riesgos del agua son de amplio alcance e incluyen la seguridad energética y alimentaria y la obtención de agua de refrigeración para los centros de datos.

A medida que los fenómenos meteorológicos extremos causados por el cambio climático se agravan, también aumentan los desastres relacionados con el agua, como inundaciones y sequías. Para aumentar la resiliencia de sus negocios, las empresas deben incorporar la gestión de riesgos hídricos en sus estrategias comerciales.

Problemas en la práctica contractual

Los siguientes puntos son importantes en la práctica de contratación de bonos azules:

Identificar el uso de los fondos

Los ingresos de los bonos azules se limitan a proyectos relacionados con el "agua" o el "océano".

Sin embargo, no siempre está claro qué constituye un "proyecto relacionado con el agua".

Por ejemplo, ¿sería elegible un proyecto para mejorar la eficiencia del uso del agua en la agricultura?

¿Es recomendable actualizar el equipo de tratamiento de aguas residuales de una fábrica?

Estos juicios deberían realizarse con referencia a normas internacionales (por ejemplo, los Criterios de Infraestructura Hídrica del CBI).

Medición del impacto ambiental

Se requieren informes de impacto de los bonos azules para demostrar cuantitativamente los "efectos en la mejora de la calidad del agua" y los "efectos en la preservación de los ecosistemas marinos".

Sin embargo, medir estos efectos científicamente puede ser un desafío técnico.

Garantizar la escalabilidad

El mercado de bonos azules todavía es pequeño en comparación con el mercado de bonos verdes y, debido al menor tamaño de las transacciones, es posible que no sean atractivos para grandes inversores institucionales.

Para que el mercado de bonos azules madure en el futuro, se cree que será necesario que los proyectos sean más grandes, se establezcan criterios de evaluación estandarizados y se revitalizará el mercado secundario.

Puntos de control legales que las empresas deben tener en cuenta

Estructura del contrato de finanzas sostenibles

Cuando las empresas utilizan finanzas sostenibles, necesitan comprender las siguientes estructuras contractuales:

Tipo de uso de los ingresos

Los bonos verdes, los bonos azules y otros bonos similares limitan el uso de los fondos recaudados a proyectos específicos.

Será importante realizar un seguimiento y elaborar informes sobre el uso de los fondos.

Vinculado a la sostenibilidad

Los bonos vinculados a la sostenibilidad (SLB) y los préstamos vinculados a la sostenibilidad (SLL) son instrumentos en los que las tasas de interés varían dependiendo del grado en que una empresa alcanza los indicadores de desempeño ESG (KPI).

Establecer y verificar KPI es importante.

Híbrido

También existen formatos que combinan los dos elementos anteriores.

Por ejemplo, un bono de transición puede requerir tanto la asignación de fondos a un proyecto específico (tipo específico de uso de los ingresos) como el logro de un objetivo de reducción de CO₂ a nivel de toda la empresa (tipo vinculado a la sostenibilidad).

Prácticas de establecimiento y medición de KPI

En las finanzas vinculadas a la sostenibilidad, el establecimiento de KPI es el elemento más importante de la negociación contractual.

Principios de diseño de KPI

Los Principios de Bonos Vinculados a la Sostenibilidad (SLBP) de ICMA establecen que los KPI deben cumplir los siguientes requisitos:

- Relevancia : relacionada con el negocio principal de la empresa

- Medibilidad : Capacidad de medir cuantitativamente

- Ambición : Un objetivo desafiante para la empresa

- Verificabilidad : Capacidad de ser verificado por un tercero

Diseño de cláusulas para cuando no se alcanzan los KPI

Las siguientes cláusulas se utilizan comúnmente para abordar la situación en la que no se alcanzan los KPI:

- Aumento de la tasa de interés : si no se alcanza el KPI, las tasas de interés aumentarán entre un 0,1 y un 0,3 %.

- Donación a organizaciones benéficas : si no se alcanza el KPI, se donará una cierta cantidad a organizaciones de protección ambiental, etc.

- Concesión de derechos de reembolso anticipado : Concesión a los inversores del derecho a solicitar el reembolso anticipado

Obligaciones de divulgación e información

Las finanzas sostenibles imponen obligaciones continuas de divulgación y presentación de informes incluso después de su emisión.

Contenido del Informe Anual

- Estado de asignación de fondos : ¿a qué proyectos se asignaron los fondos?

- Impacto ambiental : efectos cuantitativos como la reducción de CO₂ y la reducción del uso de agua

- Estado de logro de los KPI : en el caso de los KPI vinculados a la sostenibilidad, el progreso en los KPI

Verificación de terceros

Muchos inversores quieren una verificación de terceros, no sólo cifras proporcionadas por las propias empresas.

Las organizaciones de verificación generalmente incluyen empresas de auditoría, agencias de calificación ESG y empresas de consultoría especializadas.

resumen

Se espera que el mercado de finanzas sostenibles en 2026 sea un año en el que se requiera una profundización cualitativa más que un crecimiento cuantitativo.

La financiación de la transición finalmente ha entrado en la fase de implementación tras la publicación de las directrices ICMA/LMA en noviembre de 2025.

Las empresas tendrán que abordar cuestiones jurídicas y prácticas, como establecer objetivos de reducción basados en evidencia científica, establecer un sistema de divulgación altamente transparente y perfeccionar el diseño de los KPI.

El mercado de bonos verdes ha entrado en una fase de madurez y, con la desaparición de Greenium, las empresas están pasando a una etapa en la que priorizan garantizar la confiabilidad por sobre la reducción de costos de adquisición.

Para evitar el riesgo de lavado verde, es importante utilizar revisiones externas, gestionar estrictamente el uso de los fondos y publicar periódicamente informes de impacto.

Se espera que en el futuro se preste más atención a la financiación de la adaptación y a los bonos azules como respuesta a los riesgos físicos e hídricos del cambio climático.

La emisión de bonos de resiliencia por parte de Tokio podría sentar un precedente internacional e influir en otros gobiernos y empresas locales.

Los directores financieros corporativos, los departamentos de desarrollo corporativo, los responsables de sostenibilidad y los profesionales legales deben considerar estas tendencias y determinar las mejores estrategias de financiamiento para sus empresas.

Creemos que es importante reconocer que las finanzas sostenibles no son simplemente un medio para recaudar fondos, sino que están estrechamente vinculadas a la estrategia de crecimiento a largo plazo de una empresa.

- [Comentario] ¿Puede un país rico en recursos convertirse en un centro de biocombustibles (Malasia)?

- [Redacción de columnas] 【Estrategias ESG para empresas】 No. 27 Impuesto al carbono (1)

Artículos relacionados

-

[Escritura de columnas] 【Estrategias ESG para empresas 】Parte 33: Ubicación actual de la política de descarbonización de Malasia— NETR y política nacional de comercio de emisiones, última revisión de la Ley CCUS

[Escritura de columnas] 【Estrategias ESG para empresas 】Parte 33: Ubicación actual de la política de descarbonización de Malasia— NETR y política nacional de comercio de emisiones, última revisión de la Ley CCUS -

[Columna] "Diseño institucional" para la reenergía basada en la comunidad – Comprensión de las condiciones para proyectos seleccionados del estudio de caso Good Echo 20

-

【Aviso 】 Informe sobre el nombramiento del miembro suplente del comité de auditoría y director de Mitsuuroko Group Holdings Co., Ltd

-

[Columna] La evaluación ambiental de la energía solar apunta "de 40 MW a 20 MW" – Fortalecimiento de la normativa sobre mega energía solar y puntos prácticos que los operadores deben preparar

-

[Columna invitada] 【Estrategia ESG útil para los negocios】 No. 32 Lucha contra el soborno y la corrupción en Malasia: Fortalecimiento de la MACC y prácticas de cumplimiento para empresas japonesas

-

【Anuncio 】 Anuncio de nombramiento como Coordinador de la Plataforma JETRO Kuala Lumpur

-

Seleccionado como finalista en dos categorías en los ALB Japan Law Awards 2026

-

[Redacción de columnas] 【Estrategias ESG para empresas】 Parte 31: Mandato de divulgación ESG de Malasia